PEF 인수 후 대표이사 유지ㆍ유진그룹 산하 구축 시스템 등 긍정적

-

[본 콘텐츠는 4월 17일 14:40에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

택배시장이 성장 정체기에 접어들었지만 로젠택배는 꾸준하게 안정적인 실적을 기록하고 있다. 유진그룹 품에서 벗어나 두 차례에 걸쳐 회사 주인이 사모펀드(PEF)로 바뀌는 속에서도 매출이나 수익성은 견고하다.

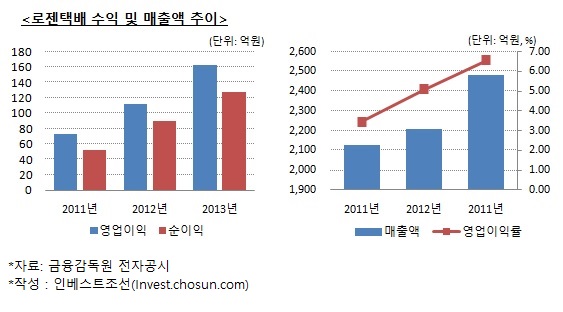

로젠택배가 이달 들어 발표한 실적에 따르면 회사는 지난해 매출액 2480억원, 영업이익 163억원을 기록했다. 전년 동기 대비 매출액은 12%, 영업이익은 45% 증가했다. 영업이익률은 같은 기간 5%에서 7%로 상승했다. 당기순이익은 128억원이었다.

CJ대한통운과 현대로지스틱스, 한진택배 등 메이저 업체 중에선 택배부문에서 이익을 낸 곳도 있었다. 하지만 전체적으로 순이익은 모두 마이너스였다. 중견 택배사로 분류되는 옐로우캡과 KGB택배, 동부택배는 적자를 기록하는 등 지지부진했다.

로젠택배는 대기업 소속이 아니어서 이른바 캡티브마켓(전속시장)이라는 계열사 효과를 누릴 수 없다. 2010년 유진그룹에서 벗어나면서 두 차례 최대주주가 변경됐는데 모두 PEF였다. 지난해에는 미래에셋나이스PEF에서 베어링프라이빗에쿼티아시아(Baring Private Equity Asia, 이하 베어링PEA)로 주인이 바뀌었다.

-

베어링PEA가 인수할 당시 일각에서는 새로운 PEF 최대주주가 택배 사업을 순탄하게 이끌 수 있을지에 대한 우려도 있었다.

일반적으로 PEF가 회사를 사들이면 강도 높은 구조조정을 진행하거나 외부 전문 경영진 영입 등으로 단기적 관점에서 수익 개선 작업을 추진하는 사례가 잦고 이 때문에 피인수회사 노조와 갈등을 빚는 경우도 있다.

물류업만의 특수성도 있다. 물류 배송을 차질없이 진행하려면 지점의 개인 사업자와 본사 간의 관계가 무엇보다 중요하다. 만일 PEF가 이에 대한 이해 없이 무리한 구조조정을 추진할 경우 상당수의 개인 사업자가 이탈, 실적 악화로 이어질 수도 있다.

그런 점에서 로젠택배는 두 차례에 걸친 PEF로의 주인 교체 과정에서 큰 문제 없이 순탄하게 지나왔다는 평가가 나온다. 베어링PEA의 인수 후에도 실적이 잘 나오면서 내부 분위기도 좋다는 후문이다. 부채비율은 60%선이며 사실상 무차입 경영을 실시하고 있어 재무구조가 안정적이다. 회사의 외형성장뿐 아니라 수익성 개선도 이어지고 있다.

베어링PEA가 회사 인수 뒤에도 대표이사를 교체하지 않았던 것이 긍정적 요인으로 작용했다는 분석이다. 최정호 대표는 회사가 유진그룹 산하에 있던 지난 2008년부터 5년간 회사를 이끌어오고 있다.

본사와 각 지역 지점과의 이해관계를 조율하고 우호적인 네트워크를 유지함에 있어 최 대표를 포함한 기존 경영진의 역할이 컸다는 평가다.

관련업계 관계자는 "지점은 배송 한 건이 발생하면 받는 돈이 천원 단위라 수수료 100~200원에 관계가 틀어질 우려가 있는 등 상당히 거친 부분이 있다"며 "본사 경영진들이 이를 잘 관리하고 지점 통제력을 확보해야 안정적인 배송사업이 가능하다"고 전했다.

유진그룹 계열사 시절 거점 터미널 개설 등 대규모 설비투자가 진행됐고 전국 지점망 구축이 거의 완료되는 등 대규모 투자가 일단락됐다는 점도 꾸준한 실적을 기록하는 데 도움을 줬다는 평가다. 어느 정도 구조조정을 마친 터라 PEF로서는 무리하게 비용절감에 나서지 않아도 되고 추가 투자 부담도 적었을 것이라는 관측이다.

단가 경쟁이 치열한 택배시장 속에서 로젠택배가 저단가 물량을 줄이고 상대적으로 수익성이 좋은 개인고객군에 집중했다는 점도 실적 향상의 배경으로 꼽힌다.

이미지 크게보기

이미지 크게보기