유동성 3조원 이상 확보…순차입금비율 전년比 32%포인트 감소한 12%

-

[본 콘텐츠는 4월 24일 09:19에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

SK하이닉스가 계절적 비수기에도 불구, D램 판매 증가에 힘입어 시장 기대치를 웃도는 경영실적을 기록했다. 전년에 비해 보유 현금은 크게 늘고 차입금은 크게 줄어 재무구조도 개선됐다.

SK하이닉스는 2014년 1분기 영업이익이 1조570억원을 기록, 2013년 3분기 이후 2분기만에 1조원을 돌파했다고 24일 밝혔다. 영업이익은 전년 대비 234%, 전기 대비 35% 증가했다. 매출액은 3조7430억원, 당기순이익은 8020억원을 각각 기록했다.

-

1분기는 모바일 기기의 계절적 비수기이다. 낸드플래시 시장도 침체된 상황이다. 하지만 중국 우시 공장 정상화에 따른 D램의 판매량 증가와 우호적인 D램 가격 환경이 긍정적으로 작용, 전 분기 및 전년 동기 실적을 웃도는 실적을 기록했다는 게 회사 측의 설명이다.

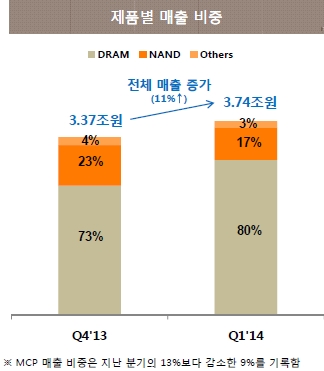

D램의 1분기 출하량은 우시 공장 정상화로 전 분기 대비 20% 증가했다. 평균판매가격은 안정적인 재고 확보를 원하는 고객들에 의한 수요 증가로 기존 수준을 유지했다. 낸드플래시의 경우 계절적 수요 약세로 인해 평균판매가격은 14% 하락했고 출하량은 전 분기 대비 8% 감소했다.

수익성 중심의 경영 강화로 재무구조 개선도 지속적으로 이뤄지고 있다.

1분기 SK하이닉스가 보유한 현금(현금 및 현금성자산+단기금융상품)은 3조1380억원으로 전년 동기에 비해 1조2100억원, 전 분기에 비해 3500억원 증가했다.

차입금은 크게 줄었다. 2013년 1분기 6조원이 넘었던 차입금(단기차입금+유동성장기부채+사채+전환사채+장기차입금)은 올 1분기에는 4조7640억원으로 1년 새 1조6000억원 이상 줄었다. 그 결과 차입금 비율은 34%, 순차입금은 12%를 기록, 전년 동기 대비 각각 29%포인트, 32%포인트 감소했다.

SK하이닉스는 향후 D램 시장과 관련해서는 수요는 회복되는 반면 공급 증가는 제한적일 것으로 예상했다. 특히 PC 및 서버용 D램에 대한 고객들의 재고 확보 노력이 계속되는 가운데, 모바일 D램 또한 신규 스마트 기기의 출시와 중국 모바일 시장의 성수기 진입 및 LTE 네트워크 확대로 수요가 회복될 것으로 전망했다.

낸드플래시 시장의 경우 모바일 기기를 중심으로 수요 회복이 전망되며, SSD시장의 성장 등에 따라 작년과 비슷한 수준의 수요 증가가 예상된다고 밝혔다. 공급 측면에서는 미세공정 전환과 3D 제품 양산 등이 시장에 부담 요인으로 작용할 수 있으나, 수급 균형은 유지될 것으로 전망했다.