'관리대상계열' 지정 피하기 위한 목적인 듯

-

[본 콘텐츠는 4월 24일 09:47에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

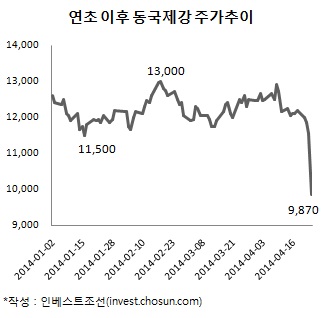

동국제강 주가가 대규모 유상증가 결정의 여파로 급락했다. 1조원 규모의 현금 자산을 보유하고 있음에도 기존 주주의 지분율을 크게 희석시키는 증자 결정을 한 것에 대해 당위성이 없다는 비판이 나온다.

-

동국제강 주가는 24일 하한가로 장을 시작했다. 오전 9시30분 현재 전일종가 대비 14.72% 떨어진 9850원에 거래 중이다. 동국제강 주가는 올들어 1만1000원~1만3000원 사이에서 비교적 안정적으로 움직이고 있었지만, 이날 박스권을 하향 돌파했다.

이는 동국제강이 전날 결정한 주주배정 후 실권주 일반공모 유상증자 때문으로 분석된다. 신주 2700만주를 주당 8020원에 발행해 2165억여원을 조달할 계획이다. 동국제강의 증자 전 발행주식 총수는 6182만여주로, 이번 증자로 발행되는 신주의 수는 기존 주식 수의 43%에 달한다.

동국제강은 이번 증자의 목적을 '선제적인 자본 확충을 통한 재무구조 개선'이라고 밝히고 있다. 증자가 완료되면 지난해 말 별도기준 189%의 부채비율이 146%까지 낮아질 전망이다.

다만 동국제강은 지난해 말 별도기준 3930억여원의 현금성 자산과 5890억여원의 금융기관예치금을 보유하고 있다. 단기간에 가용할 수 있는 현금이 1조원에 달하는 것이다. 올해 만기가 돌아오는 미상환 회사채는 오는 9월 2500억원 정도다.

이 때문에 시장에서는 동국제강의 유상증자에 당위성이 없다는 평가를 내리고 있다. 주주들에게 대규모 지분 희석과 추가 출자 부담을 안기면서까지 자금을 급하게 조달해야할 필요성이 부족하다는 것이다.

결국 이번 유상증자는 올해 처음 도입되는 관리대상계열 지정을 피하기 위한 것으로 풀이된다. 김현태 KB투자증권 연구원은 "현 재무구조를 유지할 경우 관리대상 계열에 지정될 가능성이 크다"고 말했다.

관리대상계열은 주채무계열은 아니지만 취약 우려가 있는 대기업을 대상으로 하는 사전 관리 제도다. 부채비율 등을 고려해 선정하며 3년 연속 관리대상계열로 지정될경우 주채무계열에 편입된다. 현재 동국제강 외에도 한진중공업 등이 관리대상계열 후보로 거론되고 있다.