"점포 수 늘리면서 성장하는 건 한계…구체적 차별화 상품 비중 확대 방안 필요"

-

[본 콘텐츠는 4월 24일 17:28에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

BGF리테일 기업공개를 위한 기업설명회(IR)에 참여한 기관투자가들은 어느정도 의문이 해소됐다는 반응이 많았다. 지난해 점포 수 순증이 1곳에 그치며 '1위 브랜드'의 가치가 퇴색하는 게 아니냐는 우려가 있었지만 BGF리테일이 올해 공격적인 출점 방침을 밝히며 어느정도 수긍했다는 것이다.

그럼에도 불구, 질적인 성장과 수익성에 대해서는 아직 회사 측의 설명이 미흡하다는 평가가 나왔다. 영업이익률이 하락하는 상황에서 이를 극복하기 위한 대안이 뚜렷하지 않다는 분석이다.

-

BGF리테일은 24일 기관투자가를 대상으로 기업설명회를 여는 한편, 설명회를 전후로 주요 기관들과 개별 접촉하는 자리도 마련했다.

이에 참여한 대부분의 기관들은 ▲소매업종 내 편의점의 높은 성장성 ▲인구사회학적 변화에 따른 중장기적 성장성에 대해서는 수긍하는 모양새였다.

그러나 낮은 영업이익률에 대해서는 여전히 의문을 드러냈다.

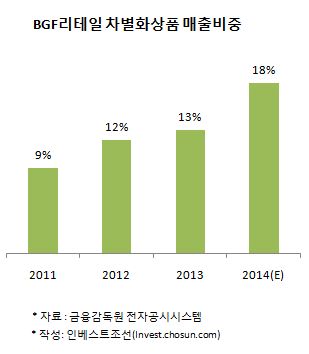

A 자산운용사 운용역은 "점포수를 늘리면서 성장하는 데에는 한계에 다다랐으며 영업 마진 폭이 큰 독자브랜드(PB) 상품 증대 등 전략이 필요하다"며 "IR 자료에서 이런 전략이 크게 보이진 않았다"고 지적했다. 이미 점포당 인구수가 포화상태에 이른 상황에서 점포 수 확대가 수익성 제고의 핵심은 아니라는 것이다.

B 자산운용사 공모주 펀드 담당자는 "점포 숫자 확대보다는 점포당 이익률을 높일 수 있는 전략이 더 필요하다"며 "일부에서는 점포 위치가 GS리테일 등 경쟁사보다 안 좋다는 이야기가 있는데 이런 문제를 어떻게 해결해 나갈지가 관건"이라고 말했다.

편의점업계에서는 BGF리테일의 경우 비용 등의 문제로 대로변보다는 이면도로에 출점한 경우가 많았다는 평가가 나온다. 일각에서는 이런 점을 대기업 계열의 경쟁 편의점 업체와 대비해 수익성이 떨어지는 원인으로 꼽기도 한다.

이러한 문제 제기에도 불구하고 공모 청약에서는 기관들 투자 수요가 꽤 릴 것으로 예상됐다. 올해 주식시장에 단 3곳만이 상장되다보니 공모주에 대한 투자가들의 '갈증'이 주요 이유다. 또 다른 유통주 주가가 안 좋은 상황에서 BGF리테일이 상대적으로 매력이 있다는 분석이다.

실제로 백화점 등 다른 유통업계들이 내수 부진에 시달리는 가운데 편의점은 경기와 계절성을 잘 안탄다는 점을 긍정적으로 보는 시각이 많았다.

C 자산운용사 운용역은 "백화점, 대형마트 등 유통주의 주가가 소비부진으로 하락세를 보이는 상황에서 GS리테일 등 편의점 업계가 상대적으로 좋아 보여 투자여부를 고민하고 있다"고 밝혔다.

일부 자산운용사 주식운용 담당자는 공모가가 공모희망가(4만1000원~4만6000원)의 상단 수준에서 결정될 것이라고 내다봤다. 주식시장이 박스권 장세를 이어가는 상황에서 일정 부분 할인된 가격에 나오는 공모주에 기관투자가들의 수요가 몰릴 것이라는 설명이다.

D 자산운용사 주식운용팀장은 "최근 투자할 만한 곳이 마땅치 않은 상황에서 공모주 투자수요는 충분할 것이다"며 "장외시장에서 6만원 선에서 거래되는 만큼 상장 후 5만원 선에서는 거래 될 것으로 예상된다"고 말했다.