구주매출로 현금 확보 혹은 보유 뒤 계열사 지분과 교환 등 가능

-

[본 콘텐츠는 5월 8일 11:44에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

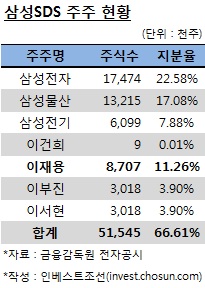

삼성SDS의 기업공개(IPO)는 지난해 삼성SNS를 합병할 때부터 시장에서 예견하던 시나리오였다. 이재용 삼성전자 부회장이 보유 지분 11.25%를 활용해 삼성그룹 지배력을 어떻게 확보할 지가 관심사다.

삼성SDS 상장은 이 부회장의 '꽃놀이패'로 꼽힌다. 상장 과정에서 구주매출을 통해 현금을 확보할 수도 있고, 보유하다가 추후 삼성전자에 지분을 넘기거나 지분교환(스왑) 용도로도 쓸 수 있다. 삼성SDS 주식이 환금성과 시장가격을 갖게 된다는 게 핵심이다.

-

삼성SDS는 지난해 삼성SNS와 합병을 결의했다. 그룹 내 정보통신서비스 부문의 일원화라는 대의명분을 내세웠지만, 시장에서는 이 부회장의 지분 변화에 더 주목했다. 이 부회장은 자신이 최대주주(45.69%)였던 삼성SNS를 합병시키며 삼성SDS 지분율을 8.81%에서 11.25%로 끌어올렸다.

시장에서는 이 부회장이 상장 과정에서 지분의 일부 또는 전부를 구주매출로 매각할 가능성을 점치고 있다. 지난해 합병 과정에서 삼성그룹이 산정한 삼성SDS의 기업가치는 5조5000억원(삼성SNS 포함)이었다. 이 부회장의 지분 가치가 최소 6200억원은 넘는 셈이다. 삼성SDS의 시가총액이 일각의 예상대로 10조원에 달하게 되면 이 부회장은 1조원이 넘는 자금을 손에 쥐게 된다.

이 부회장은 이 현금을 그룹의 경영권 승계에 활용할 수 있다. 가장 먼저 언급되는 시나리오는 삼성생명 지분 인수설이다. 이건희 회장이 보유한 삼성생명 지분(지분율 20.76%)을 증여받은 후 증여세를 현금 납부할 수 있다는 것이다.

현재 삼성그룹 지배구조의 핵심 위험 중 하나는 삼성생명 2대 주주인 에버랜드(19.34%)의 보험지주회사 전환 가능성이다. 전환된다면 에버랜드는 산업계열사를 보유할 수 없고, 삼성생명을 통해 삼성전자를 지배할 수도 없다. 이 문제를 해결하는 방안 중 하나가 이 회장이 보유한 지분을 이 부회장이 물려받는 것이다.

이 부회장이 확보한 현금으로 직접 삼성전자 지분을 매입할 가능성도 언급된다. 다만 1조원의 현금으로 사들일 수 있는 삼성전자 지분이 0.5%에 불과하다는 점이 걸림돌이다.

이 부회장이 "투자자 돈으로 경영권을 강화한다"는 비난을 의식해 구주매출에 나서지 않을 수도 있다. 이 경우에도 최대주주 보호예수 기간(6개월) 이후 지분을 충분히 활용 가능하다는 분석이다.

삼성SDS의 최대주주는 삼성전자(22.58%)다. 삼성물산(17.08%)이 있긴 하지만 단일 주주로서 지분율은 낮은 편이다. 만약 상장 과정에서 신주까지 발행한다면 지분율이 더 희석될 수 있다. 경영권 강화라는 대의명분을 내세워 삼성전자가 이 부회장의 보유 지분을 매입할 거라는 시나리오가 나오는 배경이다.

이 부회장이 삼성SDS 지분을 삼성전자에 매각하고, 이 현금으로 삼성생명의 지분을 매입한다면 삼성전자에 쌓인 현금으로 삼성전자에 대한 경영권을 강화하는 결과를 가져오게 된다.

다른 주주 혹은 계열사와 지분교환에 사용할 여지도 있다. 이 회장이 보유한 삼성전자 지분이나 삼성생명 지분과 이 부회장의 삼성SDS 지분을 쉽게 맞바꿀 수 있고, 이를 통해 그룹 장악력을 높이는 방향이다.

삼성SDS는 그룹 내 정보통신서비스 회사들의 중심 역할을 맡고 있다. 만약 삼성그룹이 LG그룹처럼 핵심 계열사의 동시다발적인 투자 부문 분할 합병을 통해 '삼성홀딩스'(가칭)를 세우게 된다면, 이 부회장은 삼성SDS 지분을 현물출자해 홀딩스 지분율을 높이게 된다.