2011년 휠라코리아-미래에셋 PEF 컨소시엄 인수 후 안정적 실적 유지

성장 동력으로 내건 중국·아시아 수익 증대가 여부 투자금 회수 극대화 관건

-

[본 콘텐츠는 5월 9일 09:56에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

골프용품 전문업체 아쿠쉬네트가 휠라코리아와 사모펀드(PEF)들에 인수된 이후 만 3년째에 접어들고 있다. 재무적 투자자(FI)의 예정 투자 기간(6~7년) 절반을 지나는 시점이다.

'타이틀리스트'라는 세계 1위 브랜드 보유업체답게 안정적인 실적과 영업이익을 유지하는 추세다. 다만 인수당시 내세웠던 중국과 아시아 시장 확대 여부는 기대에는 못 미치는 상황이다.

-

미래에셋은 2011년 7월 휠라코리아와 우리-블랙스톤 PEF, 네오플럭스 등과 컨소시엄을 맺고 아쿠쉬네트를 사들였다. 인수 대금은 12억2500만달러(한화 1조2629억여원)에 달했다. 휠라코리아가 보통주 형태로 1억 달러를 투입했다. 미래에셋 등 나머지 FI들이 전환사채(CB)와 신주인수권부사채(BW), 상환전환우선주(RCPS) 형태로 총 6억2500만달러를 투자했다. 각 PEF에는 국민연금을 비롯해 행정공제회·교원공제회·공무원연금 등 기관투자자들이 출자자(LP)로 참여했다.

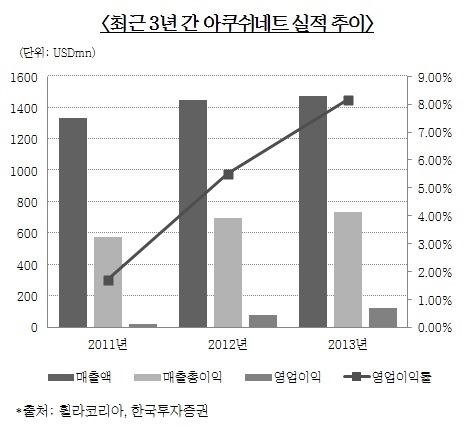

휠라코리아 등에 따르면 지난해 아쿠쉬네트의 매출액은 전년대비 1.7% 상승한 15억달러(한화 1조5400억여원)를 기록했다. 2011~2012년 매출 성장률이 8.7%에 달했던 점에 비하면 외형성장은 주춤했다. 다만 이 기간 영업이익은 1.2억달러(한화 1237억여원)를 기록하며 전년 대비 2배 가까이 늘어났다.

지난 3년간 아쿠쉬네트의 매출은 약 13억달러 수준을 유지해 왔다. 다만 영업이익 증가추세가 뚜렷했다. 2011년 2300만달러에 그쳤던 이익이 지난해 1.2억달러로 6배나 늘어났다. 자연스레 영업이익률도 2011년 1.7%에서 2012년에는 5.5%로, 지난해에는 8.1%로 오르고 있다.

높은 이익 덕분에 투자자들은 아퀴시네트로부터 7.5% 확정이자와 배당금을 받아왔다. 이를 통해 거래 당시 아쿠쉬네트의 운전자금 용도로 빌린 금액(5억달러)도 일정에 맞춰 상환하고 있다. "이미 세계 1위 회사다보니 별다른 경영조정이 없어도 웬만한 성장세는 일궈낸다"는 평가가 나올 정도다.

-

이미지 크게보기

이미지 크게보기- 휠라코리아-미래에셋PEF 컨소시엄 인수 후 아쿠쉬네트 컴퍼니는 2013년 3월 '타이틀리스트 어패럴'을 출시했다. (출처: 아쿠쉬네트 코리아)

다만 상장 전까지 이 같은 외형 성장과 수익성 향상 움직임이 지속될지 단정하기는 쉽지 않다. 미국, 유럽 등 기존 시장에서 장악력은 확고하지만 투자금 회수(Exit)를 극대화에 필요한 괄목할 만한 성장세도 필요하기 때문.

이를 위해 미래에셋 컨소시엄이 내걸었던 것이 중국 등 아시아 시장이다. 하지만 이 분야에서 뚜렷한 성과는 아직 나오지 않고 있다. 아직 아쿠쉬네트의 중국 매출 비중이 4% 내외에 불과해 금액적인 기여도도 낮다. 다만 최근 중국내에서 골프에 대한 관심이 높아지고 골프장 수도 증가하고 있다는 점이 긍정적인 요소로 꼽힌다.

-

이미지 크게보기

이미지 크게보기- 한국투자증권 나은채 연구원은 지난해 리포트를 통해 "아쿠쉬네트의 외형을 한 단계 올리는 데에는 중국 시장 성장이 열쇠(Key)"라고 밝힌 바 있다. (출처: 한국투자증권)

아쿠쉬네트는 오는 2016년 기업공개(IPO)를 계획하고 있다. 이때까지 휠라코리아는 단계적으로 FI들이 보유한 CB와 BW, RCPS를 매입하게 되며 FI들은 IPO를 통해 투자금 회수를 하게 된다.

이미지 크게보기

이미지 크게보기