계열사 실적 악화하며 선제적 현금 확보 용도

-

[본 콘텐츠는 5월 20일 18:16에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

한진중공업홀딩스가 7년 묵은 자사주를 교환사채(EB) 발행을 통해 유동화했다. 지주회사 전환 과정에서 활용한 대규모 자사주를 주가에 영향을 주지 않는 방식으로 정리한 것이다.

-

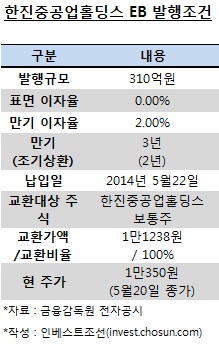

한진중공업홀딩스는 20일 310억원 규모 교환사채를 발행하기로 결정했다. 사모 방식으로 시너지파트너스·신영증권·KDB캐피탈 등 7곳의 기관이 나누어 인수해갔다. 표면금리 제로, 만기금리 2%로 3년 만기 조건이다. 발행 2년 후 조기상환청구권(put-option) 행사가 가능하다.

교환 대상 주식은 한진중공업홀딩스가 보유한 자사주 336만여주다. 한진중공업홀딩스는 현재 총 발행 주식수의 12%에 달하는 344만주의 자사주를 보유하고 있다. 이 중 대부분을 EB를 통해 유동화하는 셈이다.

이 자사주는 한진중공업홀딩스가 지난 2007년 지주회사 전환 과정에서 취득한 것이다. 한진중공업은 당시 자사주 비율을 18%까지 끌어올린 뒤 지주회사(한진중공업홀딩스)와 사업회사(한진중공업)로 인적분할했다. 이때 18%의 자사주는 고스란히 한진중공업홀딩스의 한진중공업 지배지분이 됐다.

분할된 자사주 중 한진중공업 지배지분을 제외한 나머지는 한진중공업홀딩스의 자사주로 남았다. 한진중공업홀딩스는 이 지분을 7년 동안 처분하지 않고 그대로 보유하고 있었다.

이번에 한진중공업홀딩스가 자사주 유동화에 나선 까닭은 주력 계열사인 한진중공업이 지난해 대규모 적자를 낸 상황에서 현금을 미리 확보해두려는 포석으로 분석된다.

한진중공업은 지난해 1900억원 규모의 당기순손실을 냈다. 업황 침체로 인해 2010년 이후 배당을 제대로 하지 못했다. 순수지주회사인 한진중공업홀딩스 입장에선 EB 발행으로 자금 운용에 숨통을 틔울 수 있다. 추후 한진중공업에 지원 용도로 활용도 가능하다.

주가에 대한 영향도 최소화할 수 있다. 12%에 달하는 주식을 장내에 매각하기엔 주가 하락에 대한 부담이 컸을 거라는 지적이다. 한진중공업홀딩스는 이번에 EB를 발행하며 교환가액에 10%의 프리미엄을 붙였다. 시가보다 비싼 가격으로 교환가액을 정한만큼 발행 직후 매도가 쏟아져나올 가능성은 크지 않다는 분석이다.

대신 주가가 하락했을 때 투자자들의 손실을 줄이기 위한 장치인 가격재조정(Re-fixing) 옵션을 달았다. 주가 하락에 따라 교환가액을 최대 9200원(최초 교환가액의 82%)까지 낮출 수 있다.

이번 거래에 참여한 기관의 한 관계자는 "이번 EB는 주식연계증권(ELB) 발행 시장이 침체한 상황에서 오랜만에 나온 대기업계열 상품이라 기관들 사이에 관심이 많았다"며 "장기투자 관점으로 EB를 보유하는 가운데 일부는 변동성트레이딩 등에 활용할 수 있을 것으로 본다"고 말했다.