업황 영향 등 상장 가능성 자체에도 의문 제기

-

[05월19일 17:27 인베스트조선 유료서비스 게재]

포스코가 구조조정 과정에서 계열사 기업공개(IPO)를 적극 활용하기로 했다. 우량 계열사라도 경영권 유지에 필요한 지분 이상은 매각하거나 상장 과정에서 처분, 재무개선에 활용하겠다는 것이다.

시장에서는 계열사 IPO를 통한 재무개선 효과는 크지 않을 것으로 내다보고 있다. 철강·건설 등 업종 특성상 가격산정(밸류에이션)이 당분간 쉽지 않은데다, 이미 상장 전 투자(Pre-IPO) 등을 통해 자금을 조달한 경우가 많아 추가적인 자금 조달이 제한적인 상황인 까닭이다.

포스코는 현재 포스코에너지·포스코특수강·포스코건설 등 계열사의 IPO 가능성을 검토 중이다. IPO 등을 통한 계열사 지분 매각 및 사업 구조조정을 통해 글로벌 신용등급 A등급을 회복하고 세계 최고 수준의 재무건전성을 확보하겠다는 것이다.

이들 계열사는 그룹 차원의 구조조정 및 사업재편을 거쳐 2015년 이후 상장 절차를 밟을 것으로 전망된다. 시장에서는 포스코가 부산E&E 등 연료·에너지사업 계열사는 포스코에너지에, 포스코에이앤씨 등 건축설계·플랜트와 관계된 계열사는 포스코건설에 넘길 것으로 내다보고 있다.

◇ 포스코에너지, Pre-IPO로 이미 자금 유치

-

포스코에너지는 성장성이 높은 발전·에너지부문을 담당하고 있어 IPO 성사가능성이 가장 큰 계열사로 분류된다. 포스코에너지는 현재 국내 전체 발전설비의 4%, 국내 전체 발전용 연료전지 설비의 90%를 점유하고 있다.

포스코에너지의 가치는 지난 2012년 유상증자 가격인 주당 3만8500원 기준 총 2조원 수준으로 추산된다. 다만 이 회사의 상장을 통해 포스코가 직접 확보할 수 있는 현금은 많지 않을 거라는 분석이다.

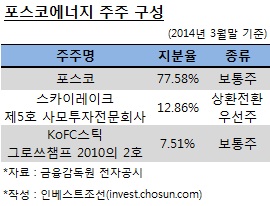

포스코에너지는 지난 2011~2012년 사이 복수의 사모펀드(PEF)를 재무적 투자자로 유치했다. PEF 운용사인 스카이레이크와 스틱이 각각 12.86%, 7.51%의 지분을 보유한 2·3대 주주로 참여하고 있다.

이들은 상장 과정에서 투자 회수(exit)에 나설 것으로 예상된다. 이들의 지분만 합쳐도 20%가 훌쩍 넘어 상장 분산요건을 충족한다. 여기에 포스코에너지의 자체 자금 수요로 신주까지 발행한다면 포스코가 보유 지분 매각(구주매출)을 통해 현금을 확보할만한 틈을 찾기는 쉽지 않다.

포스코에너지의 성장 속도가 둔화됐다는 점도 부담이다. 포스코에너지는 지난해 2265억원의 영업이익을 올려 2012년 2684억원 대비 역성장했다. 지난 1분기 실적도 매출·이익이 지난해 1분기 대비 최대 30% 이상 줄었다.

◇ 특수강은 실적, 건설은 동종업계 밸류에이션에 발목

-

포스코특수강은 지난 2012년 한 차례 상장을 추진했다 철회했다. 이후 포스코특수강은 포스코에너지처럼 재무적투자자를 유치했다. 미래에셋자산운용과 IMM프라이빗에쿼티가 2500억원을 투자해 23.9%의 지분을 확보했다. 이들 역시 상장 과정에서 투자 회수에 나설 전망이다.

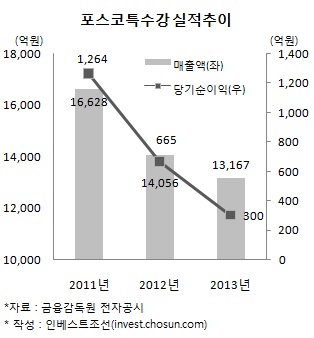

상장 가능성에 회의적인 시각도 있다. 2012년 당시 발목을 잡았던 철강 업황 침체와 이에 따른 실적 이슈가 여전하다. 포스코특수강은 최근 2년새 매출과 영업이익, 당기순이익이 모두 역성장 중이다. 2011년 1264억원에 달했던 연결당기순이익은 2012년 665억원, 지난해 300억원으로 줄었다.

포스코건설의 경우 건설업황 침체에도 실적 측면에서 견조한 모습을 보여주고 있다. 그럼에도 불구하고 상장 가능성을 크게 점치긴 어렵다는 평가가 많다.

건설업종의 주가 침체로 인해 밸류에이션이 쉽지 않은 까닭이다. 현대건설 등 포스코건설이 지난 2009년 상장 추진 과정에서 참고한 동종기업들의 현재 주가순이익비율(PER)은 최고 10~12배 수준이다. 건설사 대부분이 적자전환해 비교조차 쉽지 않다.

지난해 주당순이익(연결 기준)이 3905원임을 고려하면 주당 공모가가 4만원을 넘어가기 어려운 셈이다. 포스코건설은 상장 추진 당시 공모희망가 밴드로 10만~12만원을 제시했다가 공모가가 이에 미달하자 "헐값에 지분을 팔 수 없다"며 상장을 철회했다.