순환출자 해소·지주회사 전환은 설득력 떨어져

-

[06월3일 14:52 인베스트조선 유료서비스 게재]

에버랜드 기업공개(IPO)로 삼성그룹은 무엇을 얻을까. 기업 규모나 지분 구조만 놓고 보면 에버랜드 상장이 삼성 지배구조 전반에 미칠 영향은 제한적이다.

-

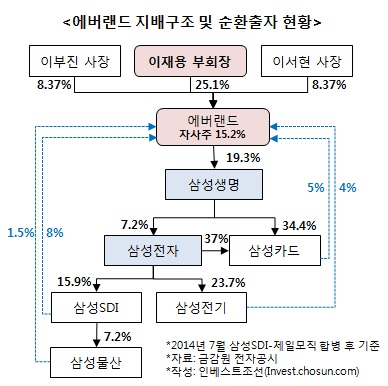

에버랜드는 삼성생명 지분 19.34%를 보유한 주요 주주다. 그렇다고 최대주주는 아니다. 삼성생명을 빼면 딱히 다른 계열사 지분을 보유한 것도 아니다. 이런 장부가 5조원대의 에버랜드가 삼성그룹 총괄 지배회사가 되기엔 무게감이 떨어진다는 평가다.

에버랜드가 현금을 확보해 그룹 내에서 할 수 있는 일도 많지 많다. 삼성전자 지분 매입 가능성이 거론되지만, 2조원을 조달해도 삼성전자 지분을 1% 남짓 확보할 수 있을 뿐이다.

자연스레 시선은 에버랜드가 아닌, 에버랜드 지분을 들고 있는 주주들에게 모인다. 에버랜드 주주들이 상장을 통해 얻을 수 있는 것이 무엇이냐가 결국 관건이다.

에버랜드 최대주주는 25.1% 지분을 보유한 이재용 삼성전자 부회장이다. 상장 후 에버랜드 시가총액이 예상대로 7조~10조원 수준이라면, 이재용 부회장 지분은 1조8000억원~2조5000억원에 달한다. 상장으로 이 부회장 지분 값어치가 현재 장부가(주당209만원, 1조3100억원) 대비 두 배 이상 늘어난다는 의미다.

무엇보다 언제든지 현금화가 가능한 환금성이 생긴다. 이 현금유동성 확보가 이번 에버랜드 상장의 '진짜 목적'이 될 수 있다는 의미다.

이 현금력을 이용하면 이 부회장은 이건희 삼성그룹 회장이 보유한 삼성전자 지분을 상속 받을 가능성도 커진다. 이 회장은 삼성전자 지분 3.38%를 들고 있다. 에버랜드를 상장시킬 경우, 이 부회장이 이 지분을 승계할 때 발생할 세금을 낼 여력이 생긴다. 삼성SDS 상장과 유사한 목적의 상장으로 해석이 가능하다.

일각에서는 에버랜드 상장을 순환출자 해소 포석으로 분석하는 시선도 있다. 이른바 에버랜드 주식을 보유한 삼성전기·삼성SDI·삼성물산 등이 지분을 매각해 4개의 순환출자 고리를 끊지 않겠느냐는 분석이다.

하지만 이 지분은 경영권과 큰 관계가 없는 소수 지분에 그친다. 반드시 상장을 통하지 않고도 계열사간 거래의 방식으로 처분이 가능하다. 구주매출이 아니면 소화가 어려울 정도로 큰 규모도 아니라는 평가다. 세제상으로도 큰 의미가 없다. 삼성 계열사들은 에버랜드 지분을 구주매출을 통해 털어내건 상장 후 블록세일로 매각하건 양도소득세(20%)를 부과받는다.

"상장을 통해 지주회사로 전환한다"는 시나리오도 설득력이 부족하다는 얘기다.

따져보면 지주회사 전환의 특성상 비상장 상태에서 진행하는 것이 더 수월하다. 주식매수청구권 등 현금 유출 부담이 적고 주주총회 등 의사결정 과정에서의 변수도 최소화할 수 있다. 실제로 지주회사가 반드시 상장사여야할 이유도 없다. 지주회사의 요건을 명시한 공정거래법이나, 현물출자를 통한 지주회사 전환 과정에서의 과세특례를 규정한 조례특례제한법은 지주회사의 상장 여부를 묻지 않고 있다.

삼성그룹은 이에 대해 이렇다할 대답을 아직 내놓지 않고 있다. 에버랜드 관계자는 "상장과 관련해 승계나 지배구조와 묶어 해석하는 시선이 많은데, 패션·서비스 기업으로서 경쟁력을 확보하려는 포석으로만 이해해달라"고 말했다.