현금유출·주가 급등락 등 무릅쓰고 지주사 전환 가능성 작아

-

[06월03일 18:47 인베스트조선 유료서비스 게재]

상장 준비중인 삼성SDS와 삼성에버랜드의 공통점은 하나다. 이재용 부회장이 대규모 지분을 가지고 있는 회사란 점이다. 이 부회장이 두 회사 지분을 활용, 삼성전자와 삼성생명의 경영권을 확보하면 삼성그룹의 3세 승계 절차가 가능해진다.

이건희 삼성그룹 회장의 건강이 악화된 지금, 불과 한 달 간격으로 두 회사가 잇따라 상장을 발표했다. 서서히 삼성그룹이 그리는 승계 구도의 베일이 벗겨지고 있다는 분석이다.

-

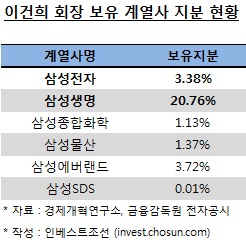

이건희 회장이 '삼성'이라는 거대그룹을 지배한 원동력은 직접 보유해 온 삼성전자 지분 3.38% + 삼성생명 지분 20.76% + 또 이 삼성생명이 보유한 삼성전자 지분 7.21%으로 꼽힌다. 산업과 금융 양쪽의 핵심 계열사 경영권을 손 안에 둔 것이다.

바꿔 말하면 그룹 경영권 승계를 위해 꼭 확보해야할 대상도 바로 이 두 회사 지분이라는 얘기다.

현재 이 회장의 삼성전자 지분 가치는 약 7조원, 삼성생명 지분 가치는 약 4조원이다. 모두 11조원 규모로, 이를 승계했을 때 납부해야 하는 상속·증여세는 5조원 안팎으로 추산된다.

이재용 부회장으로서는 삼성SDS와 에버랜드 상장을 통하면 이 상속ㆍ증여세를 감당할 현금을 마련할 수 있다.

삼성SDS는 상장 후 예상 시가총액이 15조원 수준으로 전망된다. 이 부회장 지분 11.25%의 가치는 1조7000억여원에 달한다. 에버랜드 기업 가치를 10조원 안팎으로 계산했을 때 이 부회장 지분 25%의 가치는 2조5000억여원이다. 두 회사의 상장을 통해 4조원 이상의 상속·증여세 납부 재원을 마련할 수 있는 것이다. 상장 후 주가 추이에 따라 납부 여력은 더 커질 수 있다.

시장에서는 이건희 회장의 건강 악화가 표면화된 상황에서 두 회사가 올 연말 전후 상장을 목표로 하고 있다는 점에 주목하고 있다. 삼성그룹이 동시에 계열사 두 곳의 상장 준비를 진행하는 점도 전례를 찾기 어렵다. 삼성중공업(1994년), 삼성엔지니어링(1996년), 삼성카드(2007년), 삼성생명(2010년) 등의 사례를 돌아보면 삼성그룹은 최소 2~3년의 간격을 두고 계열사 상장을 추진해왔다.

이 부회장이 그룹 승계 과정에서 지분을 정리하고 나면 에버랜드는 이부진 호텔신라 사장과 이서현 에버랜드 패션부문 사장 중심으로 지배구조가 재편될 전망이다. 두 사람은 각각 8.37%의 지분을 보유하고 있다. 두 사람의 경영이력을 고려하면 '글로벌 패션·서비스 기업'이라는 에버랜드의 목표에도 부합한다.

이재용 부회장이 삼성전자와 삼성생명 지분을 온전히 승계하고 나면 삼성그룹은 현재의 지배구조를 그대로 유지할 수 있다.

굳이 지주회사 등 대규모 지배구조 개편을 추진할 이유가 없다는 얘기가 된다.

증권업계 관계자는 "삼성그룹이 삼성전자·삼성물산 등 기존 상장 계열사의 현금유출과 주가 급등락·적대적 지분 매입 등의 위험을 무릅쓰고 지주회사 전환에 나설 가능성은 작다"며 "최대한 잡음없이 안정적으로 이건희 회장 보유 지분을 후계자에게 넘기는 게 삼성그룹이 그리고 있는 승계 구도일 것"이라고 말했다.