'알짜사업' 건물부문 이관…패션부문 성장성이 관건

-

[06월05일 14:57 인베스트조선 유료서비스 게재]

삼성에버랜드가 주목 받는 이유는 3세 승계구도 중심인 이재용 삼성전자 부회장이 최대주주라는 점에 있다. 하지만 이 점을 제외하면 기업으로서 본질가치는 기대 이하라는 평가다.장기적으로 삼성그룹 지주회사라는 막중한 책임을 짊어졌다기보단, 이재용 부회장이 이건희 회장 지분을 승계하는데 필요한 도구적 성격이 강한 기업이라는 지적도 이런 논리에서 나온다.

-

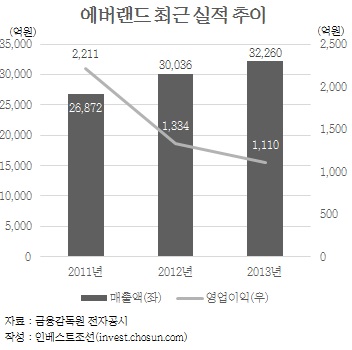

에버랜드는 최근 3년간 외형적으로는 꾸준히 성장해왔다. 2012년 연결기준 매출 3조원을 돌파했고, 지난해에도 전년대비 7% 이상 매출이 늘었다.

외형 성장의 일등공신은 건설(구 E&A)부문이다. 건설 부문은 지난해 매출액 1조5467억원, 영업이익 1294억원을 기록하며 에버랜드의 매출과 이익을 책임졌다. 에버랜드 건설 부문은 주로 삼성그룹 내 공사를 담당하며 성장해왔다. 지난해 삼성전자가 5047억원 규모의 공사를 수의계약으로 맡기는 등 그룹 내부에서만 7500억여원규모의 공사를 수주했다.

전문급식 및 식자재유통을 담당하는 FC 부문도 안정적인 매출을 내고 있다. 지난해 매출액 1조4321억원, 영업이익 864억원의 실적을 냈다. 대규모 그룹 내부시장(Captive-market)을 바탕으로 급식 시장에서 40% 점유율을 기록하고 있다. FC 부문 역시 지난해 그룹에서만 4800억여원 규모의 단체급식 일감을 수주했다.

외형과 달리 수익성은 악화일로다. 2011년 2211억원이던 영업이익은 지난해 1111억원으로 줄었다. 같은 기간 주당 순이익은 11만8400원에서 2만1100원으로 급감했다.

물론 이는 바이오 등 신사업 투자와 패션사업부문 양수 등 대규모 현금 지출에 따른 일시적인 요인이 많다는 분석이다. 이자비용이 늘었고, 외환차손과 무형자산손상차손 등이 재무재표에 반영됐다.

그럼에도 불구, 에버랜드의 성장성과 수익성에는 지속적으로 의문이 제기된다. 건설·식품·레저·패션 등 내수 의존도가 높은 사업군으로 이뤄져 있어 한계가 명확하다는 것이다. 이를 극복하기 위해 상장의 대의명분으로 글로벌 진출을 내세웠지만, 성공 가능성 현 단계에서 구체화하긴 어렵다. 그룹 차원의 지원을 제외했을 때 자체 경쟁력과 생존력을 얼마나 갖췄는지 들여다봐야 한다는 지적이다.

당장 올해엔 지난해 에스원에 건물관리 사업을 이관함에 따라 수익성에 타격이 불가피하다는 분석이다. 건물관리 사업은 지난해 에버랜드에서 매출액 3317억원, 영업이익 626억원을 실적을 냈다. 영업이익률이 19%에 달하는 고수익 사업이었다. 건물관리 사업 이관 이후 건설 부문 영업이익률은 지난해 8.36%에서 올 1분기 2.63%로 크게 줄었다.

-

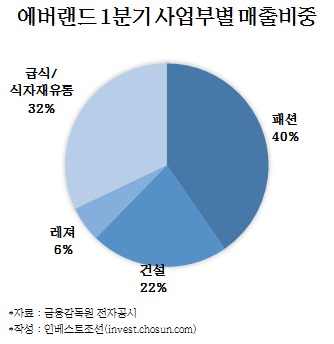

지난해 제일모직으로부터 양수한 패션부문이 지난 1분기 매출 중 40%를 차지하며 새로운 매출원 역할을 하고 있지만, 수익성에는 큰 도움이 되지 못하고 있다. 패션사업부의 지난해 영업이익률은 2.68%(12월 한 달치 반영)에 그쳤다. 올 1분기 영업이익률이 5.5%로 다소 상승했다는 점이 위안이다. 전략사업으로 내세우고 있는 패스트패션(브랜드명 에잇세컨즈) 부문에 대한 시장 평가는 아직까진 그리 우호적이지 않다.

사업에 대한 의문은 에버랜드 기업가치(밸류에이션)를 어떻게 평가할 지로 연결된다. 삼성카드와 KCC 등 현 주주들이 반영한 에버랜드의 현재 가치는 주당 209만원, 총 5조2000억여원이다.

증권업계 관계자는 "사실 에버랜드의 사업적 매력을 투자자들이 납득할 수 있는 스토리로 만든다는 게 굉장히 힘든 작업"이라며 "에버랜드의 가치는 장부가가 9000억원에 불과한 용인 근교의 430만평(1평은 3.3제곱미터) 등 토지를 어떻게 평가하느냐에 따라 달라질 것"이라고 말했다.