자사주 매입으로 현금 안겨줄 수도

-

[06월13일 15:44 인베스트조선 유료서비스 게재]

-

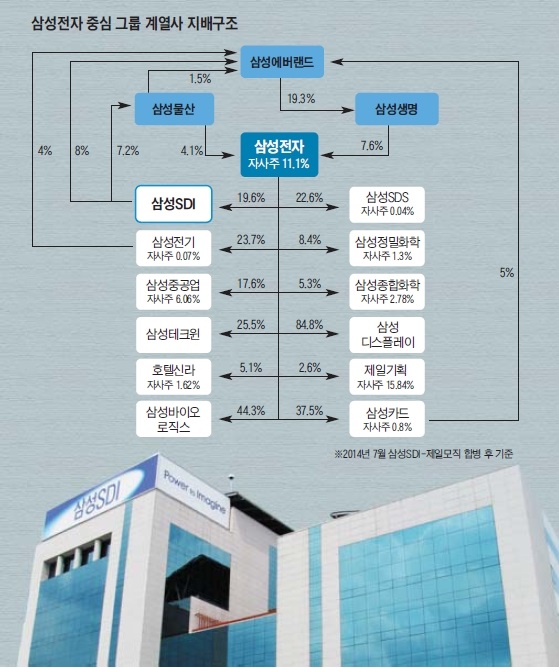

삼성전자의 곳간에는 60조원의 현금이 쌓여있다. 그룹의 맏형인 삼성전자가 집중된 현금을 어떻게 계열사로 돌려 그룹의 전체적인 성장을 도모할지가 시장의 관심사다. 모바일을 중심으로 한 삼성전자의 폭발적인 성장의 이면에 부품 계열사들의 '희생'이 있었던데다, 성장 그래프의 기울기가 둔화된 지금 그룹의 전체적인 균형 성장을 무시할 수 없는 까닭이다.

이전 같으면 이는 고민할 차원의 문제가 아니었다. 오는 7월25일부턴 이야기가 달라진다. 연초 공정거래법 개정으로 인해 신규 순환출자가 금지됐다. 기존의 순환출자 고리에 추가로 현금을 흘려 넣을 수 없게 된 것이다. 삼성전자와 삼성물산, 에버랜드를 중심으로 50여개의 크고 작은 순환출자 고리를 형성하고 있는 삼성그룹 입장에선 답답한 상황이다.

일단 삼성그룹은 2015년까지 순환출자 고리를 모두 제거한다는 마스터플랜을 세웠다. 시간과 비용, 지배력 유지와 경영권 승계를 감안하면 속도를 더 빠르게 내기는 어렵다는 평가다. 모든 순환출자 해소에 삼성전자나 삼성생명의 현금을 동원할 수도 없다.

일단 삼성그룹이 찾은 해법 중 하나는 계열사 합병과 소수지분 매각이다. 우선 삼성종합화학과 삼성정밀화학 등 화학 계열사는 이 방식을 통해 자금 지원을 위한 기반을 마련했다.

삼성종합화학은 이달 초 삼성석유화학을 흡수합병했다. 이 과정에서 3.9%였던 삼성전자의 지분율도 5.3%로 늘어났다. 삼성종합화학은 삼성전자의 증손자격으로 지배구조 끝에 위치해 순환출자 이슈에서 한발 비켜나 있다. 삼성전자가 얼마든지 직접 지원이 가능한 구조다.

삼성정밀화학은 지난 4월 보유 중이던 삼성생명 지분 0.47%를 외부에 매각했다. 이를 통해 삼성생명→삼성전자→삼성정밀화학→삼성생명으로 이어지는 순환출자 고리를 끊어냈다. 삼성전자가 추가 출자를 통해 지분을 늘리더라도 법적 제한을 받지 않게 된 것이다.

삼성그룹은 삼성전자를 통한 계열사 자사주 매입도 적극 활용하고 있다. 삼성전자가 삼성SDI와 제일모직의 합병을 앞두고 두 회사의 자사주를 사들인 게 대표적인 예다.

삼성전자는 이달 초 삼성SDI가 보유한 자사주 4.8%를 1580억원에 사들였다. 같은 날 제일모직이 보유한 자사주 3.9%도 1430억원에 매입했다. 삼성SDI와 제일모직은 오는 7월 합병한다. 삼성전자가 자사주를 사들인 자금 3010억원이 고스란히 합병법인에 현금으로 남게 되는 것이다.

삼성SDI는 삼성전자→삼성SDI→삼성물산→삼성전자로 이어지는 순환출자 고리에 묶여있어 7월 이후에는 추가 출자가 사실상 어렵다. 삼성전자는 합병 과정에서 자사주를 사들임으로써 합병 후 삼성SDI에 대한 지배력을 유지하고, 이와 동시에 계열사에 현금을 지원하는 효과를 거뒀다.

삼성전자가 지분을 보유하고 있는 주력 계열사 중 1% 이상 자사주를 보유하고 있는 기업은 삼성중공업·호텔신라·삼성정밀화학·삼성종합화학·제일기획 등이다. 이들은 대부분 그룹의 순환출자 고리에 해당하지 않는 기업들이다. 삼성전자가 이들의 자사주를 매입해주는 방식으로 지분율을 늘리며 현금을 지원할 가능성이 거론된다. 자사주 매입은 해당 기업의 재무제표에 도움이 되며, 기존 주주의 지분율이 희석되지 않아 삼성전자로서도 부담이 적을 거란 분석이다.

남은 이슈는 건설·플랜트 계열사 지원 방안이다. 건설 부문은 삼성그룹 순환출자 구조의 중심에 서 있다. 삼성물산은 삼성전자의 주요 주주이고, 건설 부문을 보유하고 있는 에버랜드는 삼성생명을 통해 삼성전자에 영향력을 가지고 있다. 그나마 삼성전자가 최대주주인 삼성중공업은 지원이 어렵지 않은 편이다.

시장에서는 ▲삼성물산-에버랜드 합병 후 지주회사 분할 ▲삼성SDI 보유 삼성물산 지분 이재용 삼성전자 부회장이 매입 등 순환출자 구조를 해소하기 위한 여러 시나리오를 제시하고 있다. 다만 안정적인 3세 경영권 승계에 집중하고 있는 삼성그룹이 상장사 간 대규모 합병이나 분할 등 위험을 짊어질 가능성은 크지 않다.

현행 지배구조를 유지한다고 가정했을 때에도 삼성전자를 통한 자금 지원은 가능하다. 공정거래법이 신규 순환출자를 금지하곤 있지만, 주주배정 유상증자의 경우 지분율을 늘리지 않는 범위 안에서 허용하고 있는 까닭이다.

주주배정 유상증자의 경우 우리사주조합 20% 우선 배정으로 인해 배정 물량을 모두 청약하더라도 기존 주주의 지분율이 조금씩 떨어진다. 올해부터 시행된 초과청약제도를 활용하면 지분율을 유지할 수도 있다. 삼성전자가 삼성SDI에 자금을 지원하고, 이 자금을 삼성SDI가 자회사인 삼성물산과 삼성엔지니어링에 내려보내는 구조가 가능하다는 것이다.

증권업계 관계자는 "삼성물산은 최근 3년간 평균 4000억원대 영업이익을 내고 있어 삼성전자의 지원이 급하진 않다"며 "삼성전자의 이익창출에 이바지한 부품 계열사와 업황이 침체한 화학 계열사가 우선순위가 될 것"이라고 전망했다.

이미지 크게보기

이미지 크게보기