"올해 사상 최대매출 전망 등 성장성 기대"

-

[07월01일 11:26 인베스트조선 유료서비스 게재]

국내 3위 넥센타이어가 회사채 시장에서 큰 반향을 불러일으켰다. A급 회사채임에도 수요예측에서 8대 1이 넘는 경쟁률을 기록하며 대성황을 이끌어냈다. 생산력 증강과 그에 따른 사상 최대매출 전망이 투자자들에게 깊은 인상을 남겼다는 평가다.

넥센타이어는 오는 4일 5년 만기 500억원 규모의 회사채를 발행하기로 하고, 지난달 26일 수요예측을 실시했다. KB투자증권과 미래에셋증권이 대표주관을 맡아 투자자 모집에 나섰다.

AA급 이상의 우량 회사채 쏠림 현상이 심한 상황에서 A급 기업인 넥센타이어가 어느 정도 선방할 지 관심이 쏠렸다. 결과는 대성공이었다.

500억원 투자모집에 4300억원의 투자금액이 몰렸다. 넥센타이어는 채권 발행 규모를 당초 계획보다 2배 늘린 1000억원으로 증액하기로 했다.

-

한국타이어, 금호타이어에 이어 국내 3위 업체인 넥센타이어가 수요예측 흥행을 이끌어 낼 수 있었던 데는 넥센타이어와 주관사가 회사의 성장성에 대해 어필한 것이 주효했기 때문이라는 평가다. 최근 국내 신용평가사들은 넥센타이어의 신용등급을 A에서 A+로 한 단계 상향조정됐다. 신용등급만 놓고 보면 넥센타이어는 한국타이어(신용등급 AA) 다음이다.

주관사 관계자는 "최근 A급 회사채 발행이 많지 않은 시점에서 A급의 금리 스프레드 격차가 큰 상황"이라며 "넥센타이어의 경우 A급 중에서도 선별적으로 안정적이고 높은 수익성을 기대할 수 있다는 점이 주효했다"고 설명했다.

이 관계자는 "투자자들에게 중점적으로 설명한 것은 역시 회사의 성장세가 두드러진 점이었다"며 "창녕공장 증설 이후 시장점유율이 늘면서 2014년 사상 최대 매출 전망이 기대되고 더불어 중국 시장의 성장세와 재무적 안정성이 투자자들에게 긍정적으로 다가갔다"고 덧붙였다.

넥센타이어 관계자는 "창녕공장 증설 이후 생산능력 향상이 실적 향상으로 이어지고 있다"며 "해외 완성차 업체에 타이어를 공급하면서 매출 신장이 이어지고 있다"고 설명했다.

넥센타이어는 국내에는 양산공장과 창녕공장을, 해외에는 중국에 청도공장을 가동하고 있다. 창녕공장 가동 이후 글로벌 완성차 업체에 대한 신차용 타이어 납품이 확대됐다. 창녕공장은 2012년 3월 생산을 시작했다. 이후 생산물량을 점차 확대하며 2013년 3월부터는 월 45만본 내외를 생산, 90% 이상의 가동률을 유지하고 있다.

-

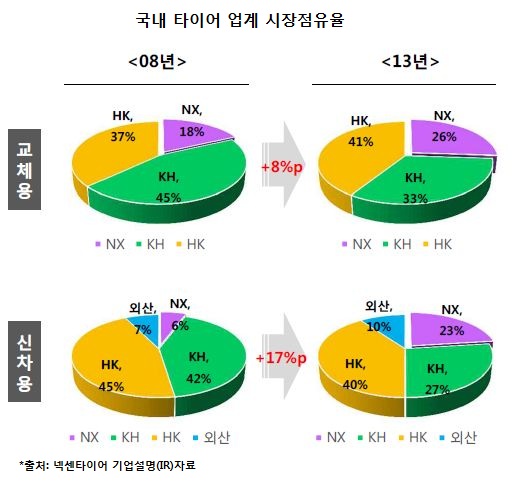

창녕공장 증설 등 생산능력 확대가 시장점유율 확대로 나타났다. 신차용 타이어에서 업계 2위인 금호타이어와의 격차가 2008년에 36%에서 2013년 4%로 큰 폭으로 줄었다. 금호타이어와의 교체용 타이어 점유율도 2008년 27%에서 2013년 7%로 감소했다.

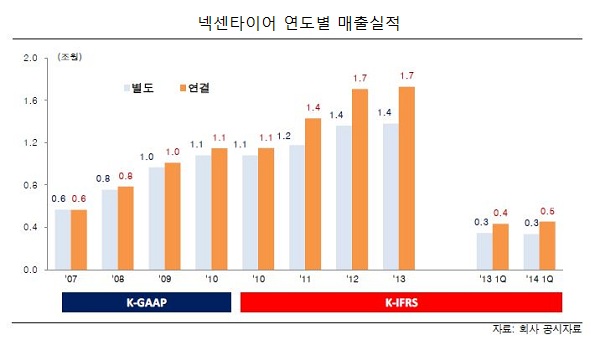

신차용 타이어 납품 확대 속에 고성능타이어(UHPT) 매출실적이 상승세다. 2010년 전체 매출비중에 28.9%를 차지하던 고성능타이어 매출이 지난해에는 37.9%까지 상승했다. 매출액도 2010년 3320억원에서 지난해에는 2배 가까이 늘어난 6550억원으로 증가했다. 넥센타이어는 올해 1분기 연결기준 매출액 4529억원, 영업이익 538억원을 기록했다. 분기 매출액과 분기 영업이익으로는 사상최대 실적이다.

넥센타이어는 향후에도 증설에 나설 계획이다. 지난해부터 시작한 창녕공장의 2단계 증설에는 3000억원 정도의 자금이 투입될 예정이고 양산공장의 노후설비 교체에도 나설 예정이다.

관련업계 관계자는 "넥센타이어나 한국타이어나 품질 면에서 크게 차이가 나지 않는다"며 "넥센타이어가 야구팀 운영 등으로 과거에 비해 인지도가 좋아진 점도 판매 신장에 일정 부분 기인한 것 같다"고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기