가맹사업으로 성장 승부수…업계 "다소 시간 걸릴 것"

-

[07월09일 11:14 인베스트조선 유료서비스 게재]

해태제과식품(이하 해태제과)의 '빨라쪼 델 프레도' 인수, 그 핵심은 가맹사업이다.

최근 해태제과는 매출 정체와 마케팅 부담 증가로 수익성이 악화된 상태다. 이에 프리미엄 아이스크림 빨라쪼를 새 수익원으로 삼고, 국내외를 가리지 않는 출점 전략을 세웠다.

내년 2월 재무적 투자자(FI)의 투자회수(Exit)가 예정돼 있는 만큼 성장성 제고는 해태제과의 가장 시급한 현안으로 꼽힌다.

-

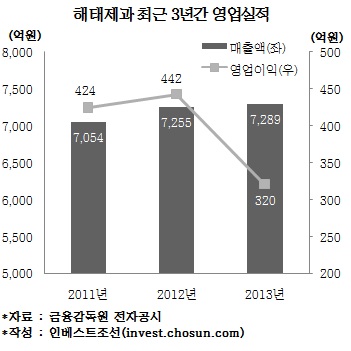

최근 2년간 해태제과의 연결 기준 매출액 성장률은 3.3% 수준이다. 지난해엔 0.4% 성장에 그쳤다. 부라보콘·홈런볼 등 장수 품목이 꾸준히 팔려나가 매출은 안정적이지만 성장을 견인할 만큼의 파괴력은 사라졌다는 평가다.

수익성은 급속히 악화하고 있다. 빙과류 할인판매 등 출혈경쟁으로 마케팅 부담이 커지며 지난해 영업이익은 2012년 대비 27% 줄었다. 같은 기간 당기순이익은 60% 넘게 감소했다.

이 시점에서 해태제과는 '빨라쪼'라는 카드를 꺼내들었다.

해태제과는 2008년 빨라쪼 국내법인을 인수해 6년간 보유해왔다. 이 기간 중 빨라쪼가 이익을 낸 해는 없었다. 2012년엔 적자가 누적되며 자본이 전액 잠식됐다. 해태제과가 25억원 증자를 통해 이를 메워줬지만, 빨라쪼는 지난해 또 6억6000만원의 적자(매출액 51억여원)를 냈다.

그럼에도 해태제과가 빨라쪼 사업을 크게 키우려는 까닭은 빨라쪼가 지난해 본격적으로 시작한 '가맹사업'의 핵심 브랜드이기 때문으로 풀이된다. 2020년까지 국내 300개, 해외 200개의 빨라쪼 점포를 내고 1000억원의 매출을 올리겠다는 게 해태제과의 청사진이다.

-

이는 업계 1위인 배스킨라빈스(SPC그룹 비알코리아)를 염두에 둔 것이라는 게 시장의 분석이다. 배스킨라빈스는 지난해 말 기준 국내에 직영점 80곳, 가맹점 940곳을 운영하며 연간 2928억원의 매출을 달성했다. 2012년 대비 9% 성장한 수치다. 비알코리아는 확고한 시장 지위를 바탕으로 두 자릿수 영업이익률(11%)을 기록하고 있다.

국내 내수 경기가 침체한 상황에서 베스킨라빈스로 대표되는 프리미엄 아이스크림 시장은 연간 10% 안팎의 성장세를 보여왔다. 사실상 포화상태인 과자·냉동식품 매출 비중이 98%에 달하는 해태제과 입장에서 프리미엄 아이스크림 가맹사업은 매력적인 신사업 카드로 평가된다.

다만 해태제과의 가맹사업이 본궤도에 오르려면 다소 시간이 필요할 전망이다. 현재 빨라쪼는 시장점유율 과 인지도 면에서 배스킨라빈스는 물론 2위권인 나뚜루·하겐다즈 등에도 밀리는 상황이다. 프랜차이즈 업계에 따르면 지난해 배스킨라빈스 점포당 평균 매출액은 5억원대인 반면 빨라쪼는 1억원대인 것으로 전해졌다.

해태제과는 이번 본사 인수로 134년 전통 젤라토(이탈리아식 아이스크림) 브랜드 빨라쪼의 전 세계 사업권을 갖게 됐다. 국내에서 부진한 상황을 해외 진출을 통해 보완할 것으로 예상된다. 빨라쪼 본사는 이탈리아와 중국에 직영점을 보유하고 있다. 지난해 말 기준 빨라쪼 국내 직영점은 28곳, 가맹점은 35곳이다.

이미지 크게보기

이미지 크게보기