2011년 이후 M&A 성과 비교적 우수…최근들어 다시 '비효율 거래'

-

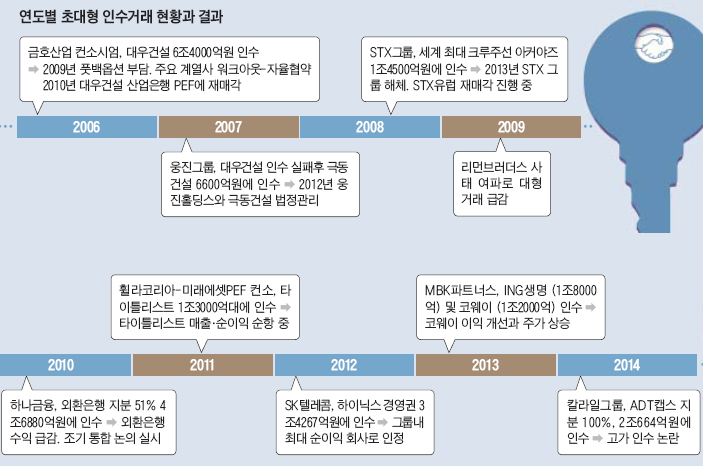

2008년 금융위기가 터지자 ‘승자의 저주’가 국내 M&A 시장의 대부분을 설명했다. 수조원을 들여 인수한 기업이 애물단지가 돼 그룹 전체를 흔들었다.금호그룹은 대우건설과 대한통운을 먹고 체해 결국 그룹의 운명을 채권단의 손에 넘겼다. 그룹은 갈라지고 아직도 일부 계열사는 채권단이 관리하고 있다. 웅진그룹은 태양광, 저축은행, 건설업에 뛰어들었다가 알짜회사인 코웨이를 사모펀드(PEF)에 내주고 법원의 관리를 받았다.

M&A로 성장한 STX그룹도 해체됐다. 2008년 세계 최대 크루즈선 업체인 아커야즈를 1조4500억원에 인수할 때만해도 STX그룹의 강덕수 전(前) 회장은 샐러리맨의 신화였다.

이들의 실패 원인은 같았다. 반드시 인수하겠다는 목표에만 사로잡혀 적정가치보다 높게 기업을 인수했다. 경제적인 이유를 넘어 세 과시를 위한 성격도 컸다.

투자은행(IB)업계 관계자는 “금융위기 전 M&A 거래 가격이 상각전이익(EBITDA) 대비 기업가치(EV) 배수가 10배를 넘어 16~17배 수준까지 치솟았지만 기업들은 이를 마다하지 않았다”고 말했다. EV/EBITDA 16배는 기업을 인수해 최소한 16년은 경영해야 본전을 뽑을 수 있다는 얘기다. 적정 가치와 인수가격과의 간격은‘시너지 효과’ 혹은 ‘미래 성장 가치’란 이름으로 합리화했다.

M&A 거래가 일단락되면 기업들은 장밋빛 전망이 담긴 청사진을 제시했다. 스스로 가치를 높게 매기며 자기 체면에 들어간 사이 금융위기 발발에도 현실 인식은 무뎠다. 이미 엎질러진 물이기도 했지만 그룹 오너들은 경험칙에 의거해‘ 이번만 넘기면 살 것’이라며 임기응변으로 대응했다. 금융위기의 파고는 예상보다 높았다.

결국 금호그룹은 6조4000억원을 주고 인수한 대우건설을 2010년 산업은행 사모펀드(PEF)에 재매각했고 대한통운은 현재 CJ그룹에 편입됐다. 극동건설은 여전히 법정관리 중이다. 인수하면서 밝힌 시너지와 기대효과는 만나보지도 못했다. 이들은 대부분 금융위기를 탓했다.

재계 관계자는 그러나 “M&A여부, 즉 인수 가격을 제시하는 최종 결정자는 최고 경영자이거나 대주주가 담당한다는 점에서 고가 매입과 이에 따른 승자의 저주를 경제 침체와 금융시장의 붕괴로만 돌리기는 어렵다”며 경영 능력 부족을 꼬집었다.

경영 능력의 부족을 M&A를 통해 덮으려는 시도는 계속되고 있다. 최근 하나금융지주는 2010년에 인수한 외환은행을 하나은행과 조기 합병하기 위한 작업에 착수했다. 5년간 독립경영을 보장했지만 외환은행의 실적이 곤두박질치자 합병을 통해 실적가리기에 나섰다. 외환은행 경영에 실패한 하나금융의 꼼수라는 지적이 잇따르고 있다.

하나금융에 인수된 이후 외환은행의 실적은 곤두박칠 치고 있다. 2011년 1조6000억원의 순이익이 지난해에는 4400억원에 불과했다.

2011년 이후 거래된 메가딜의 경우, 영업실적이 좋은 편이다. 휠라코리아와 미래에셋PEF 컨소시엄이 인수한 골프용품업체 타이틀리스트는 영업이익 2300만달러에서 지난해 말 1억2000만달러로 5배 이상 늘었다. SK텔레콤이 지난 2012년에 3조4267억원을 투입해 인수한 SK하이닉스도 우려와 달리 성장세를 구가하고 있다. SK그룹의 주력인 석유, 화학사업이 부진의 늪에 빠졌고 SK텔레콤의 성장도 정체되고 있는 사이 하이닉스가 SK그룹의 버팀목으로 자리 잡았다. 올 상반기 SK그룹의 시가총액이 11조원 가량 증가했는데 이 가운데 10조원이 하이닉스였다.

전문가들은“세계경제가 회복하기 시작한 시점, 즉 우려와 기대가 교차했던 시점에 이뤄진 M&A로 적절한 시점에 적절한 가격을 주고 산 결과이자 경영 전략의 성공”이라고 평가했다.

한편 M&A업계의 최근 관심은 올해 초 진행된 ADT캡스와 현재진행중인 LIG손해보험의 향후 실적이다. 지분율 100%를 기준으로 적정가치보다 최소 6000억원에서 2조원 이상을 더 치르고 매입했기 때문이다.

IB업계 관계자는“메가딜의 과열 영상이 다시 시작됐다”며“금융위기 이전, 매도자 중심의 시장으로 다시 회귀하는 모습”이라고 말했다. 또한“경제적 실익 이외에 정치적 또는 인수 당위성에만 골몰한 거래가 속속 나오고 있다”며“기업 인수의 가장 기본인 필요한 기업을‘싸게 사야 한다’는 기본을 다시 잊기 시작했다”고 지적했다.

이미지 크게보기

이미지 크게보기