"고로업체에 긍정적, 전기로 및 특수강업체에 부정적"

-

[08월12일 09:20 인베스트조선 유료서비스 게재]

국내 철강산업의 부진이 지속되는 가운데 각 업체별로 받는 타격은 차별화할 것이라는 의견이 나왔다. 고로업체에는 대체적으로 긍정적인 방향으로 흘러가고 있는 반면 전기로 및 특수강업체들의 상황은 부정적이라는 분석이다.

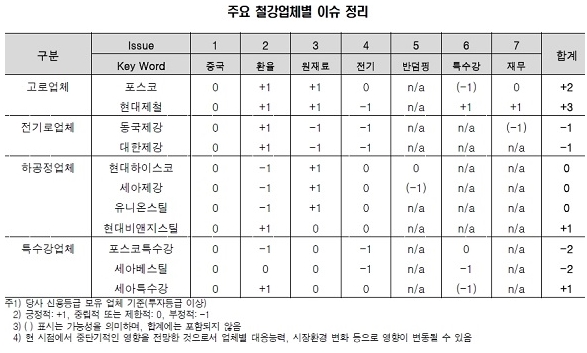

한국신용평가는 12일 '철강산업 7대 이슈 점검' 리포트를 통해 국내 철강업계의 대외적 환경 이슈로는 ▲중국 철강 구조조정 ▲원화강세 ▲원재료가격 약세를, 대내적 이슈로는 ▲전기요금 인상 ▲유정용 강관의 반덤핑 ▲현대제철의 특수강 투자 ▲재무구조 개선 꼽았다.

한신평의 분석 결과 주요 이슈가 고로업체에 대체적으로 긍정적인 반면, 전기로업체 및 특수강업체에는 다소 불리할 것으로 나타났다.

-

중국 철강 구조조정은 장기적으로는 긍정적일 수 있지만 국내 철강산업에 미치는 영향은 제한적일 것으로 평가했다. 구조조정이 중국 내 비효율적인 설비를 보유한 중소형 업체에 집중돼 중국내 메이저 철강업체가 오히려 반사이익을 누릴 가능성이 있기 때문이다.

원화강세의 경우 상공정업체와 하공정업체가 갈린다. 고로 및 전기로업체 같은 상공정업체가 순수입 포지션에 있는 반면 하공정업체는 수출 비중이 크다.

원재료 가격의 경우 전반적인 약세가 전망되지만 전기로업체의 경우 건설경기 부진으로 가격전가력이 약화돼 롤마진을 유지하는 게 쉽지 않다는 게 문제로 지목됐다. 전기요금 인상 역시 전기로업체에 부정적이다. 전력보조금 축소와 전방산업 부진으로 과거에 비해 손익에 미치는 영향이 클 것으로 보인다.

유정용 강관의 반덤핑 판정은 강관업체에 부정적이다. 한신평은 "상위권 업체인 세아제강 및 현대하이스코의 영향은 제한적이겠지만, 강관사업 집중도가 높은 만큼 수익성 변동이 상대적으로 클 것"이라고 평가했다.

현대제철의 특수강 사업 진출은 세아베스틸에 직격탄을 날릴 것으로 보인다. 세아베스틸의 특수강 매출 중 50%(약 90만~100만톤)가 자동차용 제품이고 최종적으로 현대기아차에 약 50만~60만톤이 공급된다.

한신평은 "현대제철의 시장잠식에 대비하기 위해 산업기계, 건설중장비, 선박용 등 자동차 이외 분야와 현재 15% 정도인 수출비중을 확대할 수 있을 지가 세아베스틸의 경쟁력 유지를 위한 관건이 될 것"이라고 분석했다.

재무구조 개선은 철강업계의 화두로 떠올랐다. 한신평은 포스코에 대해선 "장기적인 재무개선은 가능하지만 단기적으로는 제한적"이라고 평가했다. 동국제강의 경우 브라질 고로건설 관련 지분투자가 지속되고 있어 비영업자산을 활용한 재무구조 개선 노력이 병행되지 않으면 차입금 증가가 불가피하다고 지적했다. 현대제철은 올해부터 차입금 순상환 기조 전환에 큰 무리가 없을 것으로 내다봤다.

한신평은 "주요 이슈는 고로업체에 대체로 긍정적인 반면, 전기로업체 및 특수강업체에는 다소 불리하게 작용할 전망"이라며 "주요 이슈가 업체별로 사업 및 재무적 측면에 미치는 영향에 대해 지속적으로 모니터링해 각 업체의 신용평가 시 반영할 예정이다.

이미지 크게보기

이미지 크게보기