최근 실적 부진 잇따라 고민

차환 CP 발행 금리 오를 듯

-

[08월13일 14:20 인베스트조선 유료서비스 게재]

지난 2분기 연결기준 1조원이 넘는 적자로 비상경영체제를 선언한 현대중공업이 연말까지 돌아오는 1조원 규모 기업어음(CP)을 어떻게 차환할 지 시장의 관심이 쏠린다. 3분기에도 손실기조가 계속되지 않겠느냐는 부정적 전망 속에 금융비용이 늘어날 수 있다는 분석이 나온다.

현대중공업은 8월 이후 총 1조1500억원어치의 CP가 만기도래한다. 이 중 4000억원은 지난 2012년에, 나머지 7500억원은 올해 6·7월에 발행한 CP들이다.

-

물론 현재 신용등급 AA+를 유지하고 있는 현대중공업이 CP를 차환 발행하는 데 큰 문제는 없을 거란 전망이 많다. 만약 이번 대규모 적자로 신용등급이 한 등급 강등된다 해도 CP 신용등급(A1)에 영향을 줄 가능성은 적다는 평가다.

다만 투자자들은 대규모 손실이 금리에는 반영이 돼야 한다는 지적을 내놓고 있다. 현대중공업의 상황이 변한만큼 단기 자금의 조달이 생각보다 어려워질 수 있다는 전망도 나온다.

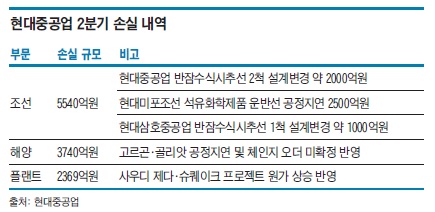

남은 문제는 하반기, 가까이는 3분기 실적이다. 실적악화의 주범인 해양플랜트 적자의 배경에는 일괄도급계약방식(EPC), 일명 턴키(turn-key)에 있다는 분석이다.

프로젝트 규모가 커지면서 발주사들은 공정 전체를 관리·컨트롤하는 업체를 지정하는 턴키 방식을 요구했왔다. 수주를 위해 현대중공업은 공정을 맡지 않은 부분들까지 손실을 떠안기로 하며 턴키 방식을 받아들였다. 2분기 대규모 영업적자를 안긴 세계 최대 규모 원통형 원유생산·저장·하역설비(FPSO) 골리앗과 액화천연가스(LNG) 플랜트 고르곤이 모두 턴키 방식으로 공사가 진행됐다.

사우디아라비아의 대형 발전소 공사인 제다프로젝트와 슈퀘이크 프로젝트에서도 현대중공업은 수천억원의 영업적자를 냈다. 플랜트 업계 관계자는 "해양플랜트는 비교적 노하우가 쌓여있지만 화력발전의 경우 학습비용이 불가피하다"며 "현대중공업이 2분기에 반영한 손실은 초기단계 부문만 반영했을 가능성이 크다"고 말했다.

현대중공업의 대규모 적자는 수주 과정에서 이런 부분을 미리 비용으로 산정하지 못했기 때문으로 풀이된다. 문제는 이렇게 세계적으로 해결해야야 할 전문적인 분야의 수주를 고르곤·골리앗 수주 이후에도 많이 해놓았다는 것이다. 중국업체와의 경쟁·발주자 요청으로 공정도 급하게 추진됐다.

이번에 난제를 풀면 앞으로 계속 큰 이익으로 이어지겠지만, 언제 어떻게 풀지는 모르는 상황이다.

현대중공업이 시장에서의 자금 조달 없이 차입을 줄이려면 자회사인 현대오일뱅크의 상장이 필수 요건으로 꼽힌다. 그러나 현대오일뱅크의 실적이 지난해에 이어 올해도 답보상태를 보여 상장은 쉽지 않다. 현 시점에서 현대오일뱅크 주당 예상 공모가는 1만3000원대로 현대중공업 매입원가(1만5000원)에도 미치지 못한다.

이에 대해 현대중공업은 "2분기 손실은 공사손실충당금을 미리 반영한 것이 가장 큰 원인"이라며 "현재 추진 중인 발주처와의 계약변경을 통해 이미 발생한 손실을 일정 부분 만회할 수 있을 것으로 기대한다"고 해명했다.