매출액 중 수출 비중 60%지만 별도 환헤지 없어 이익에 직격탄

-

[08월14일 18:06 인베스트조선 유료서비스 게재]

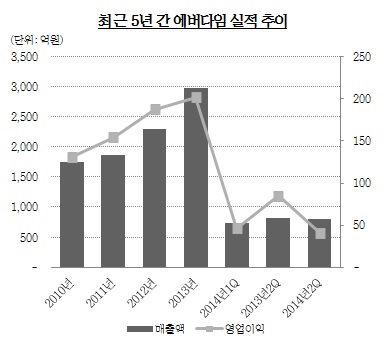

신한프라이빗에쿼티(이하 신한PE)가 갖고 있는 에버다임이 환율하락으로 인해 2분기 실적이 악화했다. 신한PE는 내년 만기 도래하는 펀드의 투자금 회수를 위해 연내 에버다임 매각 추진을 계획하고 있어 올해 실적 추이는 주된 관심사다.에버다임은 지난 2분기에 매출액 804억원, 영업이익 41억원을 기록하며 전년 동기 대비 매출액은 1.7%, 영업이익은 51.7% 감소했다. 당기순이익은 2억원으로 지난해 같은 기간에 비해 97.4% 급감했다.

-

에버다임은 콘크리트펌프트럭(CPT), 타워크레인, 소방차 등을 전문으로 제조하는 업체다. 전체 매출 중 CPT와 소방차 등 차량사업부문 매출이 49%를 차지하고 있다. 경쟁이 심한 국내시장 보다는 해외 수출에 집중하고 있다. 전체 매출액 중 60%가량이 해외 비중이다.

신한PE는 지난 2010년 제2호 펀드를 통해 에버다임 지분을 사들였다. 다만 회사 운영은 기존 경영진에게 맡기고 구주주와는 공동매도권 계약을 체결했다.

신한PE 투자 이후 회사의 매출과 이익은 일정 규모 이상을 유지해왔다. 2010년 1754억원이던 매출액은 작년 말 2976억원으로 두 배 가까운 외형 성장을 이뤄냈다. 같은 기간 영업이익은 131억원에서 202억원이 됐고 순이익 규모도 83억원에서 170억원으로 늘었다.

올 1분기까지만 해도 실적은 양호했다. 순이익이 34억원으로 전년 동기 대비 4.8% 줄었지만 같은 기간 매출액은 745억원으로 24% 올랐고 영업이익도 46억원으로 47% 증가했다.

회사 실적을 끌어내린 것은 환율 하락이었다.

1년 전 원·달러 환율은 1100원을 웃돌았지만 최근 1020원까지 밀렸다. 수출 비중이 높은 탓에 실적에도 악영향을 줬다. 에버다임 측은 "환율을 1050원선까지 보수적으로 내다봤지만 실제 환율은 이보다 더 떨어졌다"면서 "환손실을 2분기에 반영하면서 실적이 악화됐다"고 설명했다.

문제는 별도 환 헤지(Hedge) 상품 활용을 하지 않아 타격이 컸다. 2009년 키코(KIKO) 사태로 300억원의 손실을 봤던 에버다임은 그 이후 환헤지 상품을 이용하지 않는다. 에버다임 경영진은 환손실을 상쇄하기 위해 판매가격 조정 등의 자체적인 경영 전략으로 대응하겠다는 입장이다.

신한PE 측도 매각을 위해 실적을 관리해야 하지만 환율의 영향은 어쩔 수 없다는 설명이다. 게다가 회사 내부 문제로 인한 손실이 아니기 때문에 큰 무리가 없다고 보고 있다.

이미지 크게보기

이미지 크게보기