전년 대비 매출·이익 20% 이상 성장…연순익 4000억 전망

-

[08월18일 15:43 인베스트조선 유료서비스 게재]

연말 기업공개(IPO)를 앞둔 삼성SDS가 눈에 띄는 상반기 성적표를 받았다. 삼성전자 해외법인 등이 주 고객인 물류IT서비스가 성장하며 실적이 크게 개선된 것이다. 애초에 시장에서 목표치로 제시됐던 상장 후 시가총액 15조원도 사정권 안에 두게 됐다.

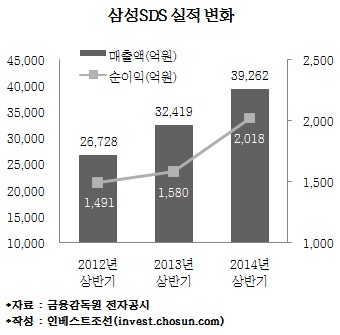

삼성SDS는 올 상반기에 연결 기준 매출액 3조9262억원, 영업이익 2751억원, 당기순이익 2018억원의 실적을 올렸다. 매출액과 영업이익은 지난해 같은 기간에 비해 각각 21%, 순이익은 27% 늘었다.

-

삼성SDS의 성장은 물류IT서비스 부문이 이끌었다. 물류IT 부문은 물류 계획과 실행의 연계로 비용을 절감하고 효율을 높이는 4자 물류(4PL) 서비스다. 올 상반기 물류IT 부문 총매출액은 1조1250억원으로 지난해 연간 1조8523억원의 60%에 달했다. 영업이익은 224억원으로 지난해 연간 수준과 비슷하다.

삼성SDS 물류IT부문 매출은 모두 해외에서 나온다. 주요 고객은 200여곳에 달하는 삼성전자의 해외 법인과 사무소다. 삼성SDS는 2017년까지 삼성전자 해외 물류를 모두 확보하겠다는 복안을 세우고 있다.

정부의 대기업 공공사업 참여 제한 이후 성장세가 주춤하고 있는 IT서비스 대신 그룹 주력사인 삼성전자를 내부시장(Captive-market)으로 삼은 물류 부문이 핵심 사업으로 급부상하고 있는 것이다. 지난 2012년 전체 매출액 중 9.6%에 불과했던 물류IT 부문 매출 비중은 지난해 23.6%를 거쳐 올 상반기 26.3%로 뛰어올랐다.

안정적·고정적인 신사업을 확보하며 삼성SDS의 상장도 일단은 순항할 전망이다. 최근 삼성SDS와 동종업체인 SK C&C의 주가순이익비율(PER)은 54배까지 치솟았다. 삼성SDS의 분기 순이익을 단순 연 환산한 4036억원에 SK C&C의 PER을 적용하면 삼성SDS의 예상 시가총액은 22조원까지 치솟는다.

물론 포스코ICT(PER 40배) 등 다른 대기업계열 시스템통합(SI)업체의 밸류에이션과 할인율 등을 감안하면 공모가 기준 상장 후 시가총액은 이보다 줄어든다. 그럼에도 불구, 물류IT 부문 확장으로 이익이 크게 늘어나고 있음을 감안하면 지난 상반기 주관사 선정 과정에서 주관사 후보들이 제시했던 15조원 안팎의 기업가치 평가가 충분히 가능하다는 분석이 나온다.

삼성전자 해외 법인·사무소의 모든 물류IT서비스를 소화했을 때 삼성SDS는 물류IT 부문에서만 연간 4조원의 매출이 기대된다. 여기에 삼성전자에서의 실적(트랙레코드)을 바탕으로 해외에서 본격적인 수주에 나서면 현재 주력부문인 IT서비스(6조원)에 맞먹을 만큼 커질 거라는 전망이다.

증권업계 관계자는 "삼성전자와 삼성생명 등 계열사의 전폭적인 지원으로 성장한 삼성SDS가 핵심 신사업도 삼성전자에 의존한다는 비판을 완전히 피할 수는 없어 보인다"며 "상장 과정에서 투자자들이 납득할 수 있는 장기 성장 비전을 제시해야 할 것"이라고 말했다.

삼성SDS는 이재용 삼성전자 부회장이 11.25%의 지분을 가지고 있다. 이는 경영권과 크게 관련 없는 지분으로, 시장에서는 이 부회장이 이 지분을 매각하거나 교환해 삼성그룹의 경영권을 물려받을 종잣돈으로 활용할 것으로 예상하고 있다.