7월초 주관사 선정해 10월 초 예심청구 가능

-

[08월20일 16:03 인베스트조선 유료서비스 게재]

제일모직(옛 삼성에버랜드)이 지난해 말 합병한 패션부문의 이익 상승에 힘입어 지난해보다 나은 실적을 거뒀다. 성장세가 확인됨에 따라 연말 상장에는 큰 무리가 없을 전망이다. 이르면 10월 전후 예비심사 청구 등 본격적인 절차에 돌입할 수 있다.

제일모직은 올 상반기 매출액 2조3929억원, 영업이익 804억원, 당기순이익 4118억원의 실적을 기록했다. 지난해 상반기 대비 매출액은 56%, 영업이익은 24.6% 증가한 수치다.

-

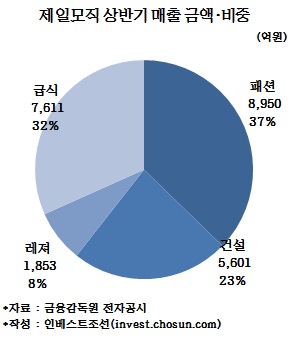

제일모직의 성장은 패션부문이 주도했다. 패션부문은 올 상반기 8950억원의 매출, 476억원의 영업이익을 냈다. 전체 매출 중 비중은 37%로 사업부문 중 가장 컸다. 이익 규모도 전체 영업이익 규모의 절반이 넘는다. 영업이익률은 5.3%대로 LF 등 국내 상위권 패션업체들의 이익률과 비슷한 수준이다.

건설 부문의 경우 매출 규모는 다소 줄었지만 삼성그룹 계열사 물량을 맡아 250억원의 이익을 냈다. 역시 계열사 위주 영업으로 안정적인 실적을 내는 급식 부문에서는 413억원의 이익이 났다. 전체적으로 건설 부문의 매출과 이익이 줄었지만, 이를 패션 부문에서 보충했다.

2013년에 전년 대비 실적이 크게 줄었던 제일모직은 패션부문 인수로 일단 연말 상장에 녹색등을 켰다. 이재용 삼성전자 부회장 등 최대주주 일가가 직접 지배한다는 프리미엄이 있는데다, 실적도 성장곡선을 그리며 걸림돌이 많지 않다는 분석이 나온다.

다만 순이익에서 거품을 걷어내면 가치산정(밸류에이션)엔 다소 어려움을 겪을 수 있다는 지적이다. 올초 계열사인 에스원에 매각한 건물관리부문 처분이익(상반기 중 3634억원 반영)을 제외한 제일모직의 실제 계속사업이익은 483억원에 그친다.

50대 1 액면분할과 계속사업이익만을 고려했을 때 제일모직의 올해 연환산 주당순이익은 774원에 그친다. 만약 시장에 알려진대로 제일모직이 10조원의 기업가치를 인정받는다면 주당 공모가는 8만원 안팎이다. 제일모직의 올해 단순 연환산 주당 순이익은 774원으로, 주가순이익비율(PER) 103배를 인정받아야 한다.

제일모직은 오는 10월초 상장예심을 청구할 것으로 시장에서는 내다보고 있다. 우선 예심청구 3개월 전 대표주관사 선정을 의무화한 거래소 규정상 7월초 주관계약을 체결한 제일모직은 10월초 이후 예심사 청구를 할 수 있는 까닭이다.

동시에 상장을 추진 중인 계열사 삼성SDS와 시간상 차이도 둘 수 있다. 삼성SDS는 이르면 이달 말 예심을 청구할 계획이다. 5월말 주관사단을 선정한 삼성SDS는 거래소로부터 예심 패스트트랙(우량 기업에 한정해 2달의 심사기간을 2주로 줄여주는 제도)까지 적용받게 된다. 이를 감안하면 삼성SDS와 제일모직의 공모 일정은 최소 2달 이상 간격이 벌어진다.

증권업계 관계자는 "제일모직은 '썸오브파트(sum of part)' 방식을 통해 사업 부문별로 밸류에이션을 할 가능성이 커 패션 부문 혼자만 잘 나간다고 공모가를 높게 받을 수 있는 건 아니다"라면서도 "지배구조 관련주가 각광받는 최근 분위기가 이어진다면 투자자들이 의외로 회사 가치를 높게 평가할 수 있다"고 말했다.