회사 "현 단계에선 자산매각 검토 안해"

-

[08월19일 09:42 인베스트조선 유료서비스 게재]

현대중공업이 보유자산 매각을 통해 재무구조를 개선할 필요가 있다는 지적이 나오고 있다. 최근 몇 년 사이 현금창출력은 떨어지는 반면 차입금은 늘어 비부채성 자본 조달 필요성이 커지면서다. 이에 대해 회사 측은 다른 조선사들에 비해 부채비율이 높지 않아 당장 차입금을 줄일 계획은 없다는 입장이다.

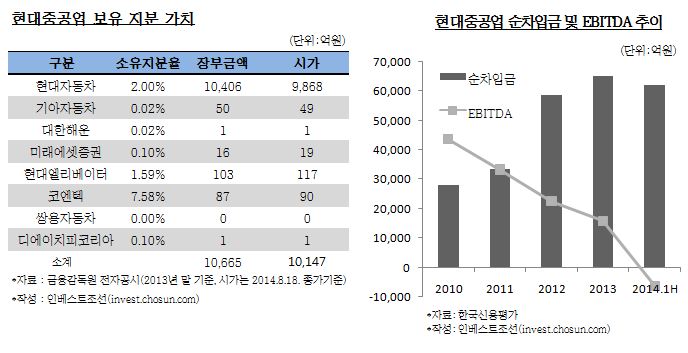

현대중공업의 차입금은 최근 몇 년 사이 꾸준히 증가했다. 개별 기준 순차입금 규모는 2010년 2조8000억원에서 2013년 6조5000억원으로 2배 이상 증가했다. 부채비율도 꾸준히 상승했다. 연결기준으로 2011년 169%였던 부채비율은 올해 상반기 200% 수준까지 상승했다. 연말까지 만기가 돌아오는 기업어음(CP)이 1조원에 이른다.

반면 현금창출력은 급감했다. 현대중공업의 상각전영업이익(EBITDA)은 2010년 4조3000억원에서 지난해 말 기준 1조5000억원으로 60% 이상 감소했다. 올해 상반기에는 1조원 규모의 대규모 적자로 적자전환, -6134억원을 기록했다.

신용평가사들은 현대중공업의 신용등급을 일제히 재조정했다. NICE신용평가는 현대중공업 신용등급(AA+)을 ‘하향검토 등급감시’ 대상에 올렸고, 한국신용평가와 한국기업평가도 등급전망을 각각 ‘부정적’, ‘부정적 검토 대상’으로 변경했다.

금융업계는 현대중공업의 자산매각 필요성을 언급하고 있다. 향후 원활한 시장 자금 조달을 위해선 신용도를 다시 끌어올려야 하고, 이를 위해선 비부채성 자본을 조달해 재무구조를 개선해야 한다는 지적이다.

-

현대중공업은 약 1조원 규모의 매도가능 주식을 보유하고 있다. 이중 현대자동차 주식이 9800억원 규모로 대부분을 차지하고 있다. 현대중공업이 보유자산을 매각한다면 그 대상은 현대차 지분일 가능성이 크다. 현대중공업은 지난 2012년에도 현대차 주식 매각을 통해 유동성을 확충한 전례가 있다. 당시 현대중공업은 재무구조 개선 목적으로 현대차 지분 320만3420주를 7463억원에 처분했다.

한 증권사 연구원은 "현대중공업이 보유 지분 매각에 나설지는 미지수"라면서도 "신용등급 하락 가능성이 있는 상황에서 재무구조 개선을 위한 움직임을 보여 줄 필요가 있다"고 말했다.

신용평가사 관계자도 "올해 만기가 돌아오는 CP 차환에는 문제가 없을 것으로 예상되지만, 차입금 규모가 커 보유 주식 매각을 통해 조달한 자금으로 차입금 규모를 줄인다면 기업 신용에도 도움이 될 수 있다"고 말했다.

현대오일뱅크 상장이 당장 어려운 점도 지분 매각 필요성에 무게를 실어준다. 자회사인 현대오일뱅크 상장은 비부채성 자본 조달 방법으로 수년째 거론되고 있다. 하지만 지난해에 이어 올해에도 실적 부진이 이어지면서 상장이 불투명한 상태다.

이에 대해 현대중공업은 현 상황에선 자산매각을 검토하고 있지 않다는 입장이다. 만기가 돌아오는 CP 등을 차환발행 하는데 문제가 없고, 차입금 규모도 당장 줄일 필요가 없다는 설명이다.

현대중공업 관계자는 "차입금 규모를 줄이기 위한 계획은 현재까진 없으며, 부채비율도 여타 조선사 대비 높은 편이 아니어서 당장에 자본 확충의 필요성을 느끼고 있지는 않다"고 말했다.

이미지 크게보기

이미지 크게보기