운전자금 부담으로 차입금 증가

대우조선해양 "수익성 저하 속 차입금 줄이기 힘들어"

-

[08월24일 12:00 인베스트조선 유료서비스 게재]

금융업계에서 대우조선해양의 차입금 증가에 대한 우려의 목소리가 나오고 있다. 대우조선해양도 이런 우려에 대해 알고는 있지만, 현재의 수익성으론 차입금 감축이 쉽지 않다는 입장이다.

대우조선해양은 올 상반기까지 빅3 조선사 중 상대적으로 안정적인 실적을 보였다. 삼성중공업과 현대중공업이 올해 해양플랜트 손실분에 대해 대규모 충당금을 쌓으면서 적자를 낸 것과 달리 꾸준히 흑자를 기록했다. 다만 실상을 들여다보면 대우조선해양의 상황도 녹록하지 않다.

NICE신용평가(이하 NICE신평)는 지난 19일 4개 조선사의 신용등급 전망을 ‘부정적’으로 조정했고 대우조선해양(신용등급 AA-)도 예외가 아니었다. 수익성 저하 및 차입금 증가가 등급전망 변경에 큰 영향을 미쳤다.

NICE신평 관계자는 “대우조선해양의 수익성 저하 추세가 지속한 가운데 타 조선사 대비 차입금 증가 폭이 상대적으로 크게 나타났다”고 말했다.

-

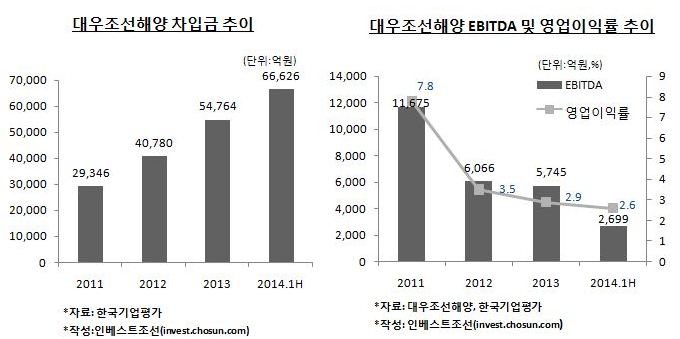

최근 몇년 사이 대우조선해양의 차입금은 큰 폭으로 늘었다. 지난 2011년 2조9346억원이던 차입금은 2014년 6월말 기준 6조6626억원으로 2배 이상 증가했다. 삼성중공업의 차입금이 같은 기간 3조원 안팎에서 유지된 것과 비교된다.

차입금 증가 주요인은 수익성 부진에 따른 운전자금 부담 확대이다. 운전자금을 외부 차입으로 충당하면서 차입금이 증가한 것이다.

상선 시황 부진 속에 이를 메워줬던 해양플랜트마저 수익성에 발목을 잡았다. 대우조선해양은 해양플랜트 손실분을 지난 몇 년간 영업이익에 나눠 반영했다. 삼성중공업이 손실 예상분을 한꺼번에 충당금 형태로 쌓은 것과는 대조적이다.

특히 잦은 설계변경으로 대규모 손실이 예상된 특히 올시스(Allseas Group SA) 초대형 해양플랜트 설치선의 경우 손실분을 2012년부터 나눠 반영했다.

한 증권사 연구원은 “2년 전부터 대우조선해양이 올시스로부터 수주한 해양플랜트의 손실을 영업이익에 꾸준히 반영해 온 것으로 안다”며 “그러다 보니 수익성이 감소한 것으로 보인다”고 말했다.

대우조선해양의 현금창출력은 2011년 이후 급감했다. 상각전영업이익(EBITDA)이 2011년 1조1600억원 수준에서 지난해에는 5700억원으로 절반 이상 감소했다. 올해 상반기에도 2600억원 정도의 EBITDA를 기록, 지난해와 별반 다르지 않다.

상황이 이렇다 보니 금융업계에서는 차입금을 줄여야한다고 한목소리를 내고 있지만, 대우조선해양은 당분간 차입금 감축은 힘들다는 입장이다.

대우조선해양 관계자는 "차입금 부담이 증가한 것은 사실이나 현재 상황에서 차입금 감축을 하기엔 쉽지 않다"고 말했다.

더불어 앞으로의 상황도 낙관할 수 없다는 견해다. 대우조선해양이 상반기에 삼성중공업이나 현대중공업에 비해 상대적으로 안정적인 실적을 거뒀지만, 앞으로도 이런 상황이 이어질지는 미지수라는 것이다.

대우조선해양 관계자는 "올시스 프로젝트의 경우 손실 부분을 실적에 반영해 왔지만, 인도가 이뤄지고 나서야 정확한 손실 규모를 측정할 수 있다"며 "해양프로젝트의 경우 각 프로젝트별 성격이 다르므로 앞으로 수익성을 예측하기가 상당히 어렵다"고 말했다.

금융업계에서도 차입금 부담과 더불어 향후 수익성에 대해서도 우려를 표했다. 오히려 대규모 충당금을 미리 쌓은 삼성중공업과 현대중공업이 대우조선해양보다 더 안정적일 수 있다는 견해도 있다.

한 증권사 연구원은 "대우조선해양이 삼성중공업처럼 손실 부분을 털지 않아 앞으로도 3% 수준의 저조한 영업이익률이 이어질 것으로 예상한다"고 말했다.

이미지 크게보기

이미지 크게보기