하반기 실적 검토 후 신용등급 변화 검토

-

[09월24일 18:00 인베스트조선 유료서비스 게재]

석유화학·정유업체의 업황 부진이 지속하고 있는 가운데 하반기에도 실적 개선이 안될 경우 신용등급 조정 가능성이 언급됐다.한국기업평가(이하 한기평)는 24일 ‘2014년 하반기 신용위험 전망’이라는 주제로 세미나를 개최했다. 세미나에선 하반기 석유화학·정유업체의 주요 크레딧 이슈를 점검했다.

업종별로 석유화학업체는 신인도 개선이 당분간 어렵다는 전망이다. 이유로는 ▲중국·북미 대규모 증설 ▲중동업계의 고부가 투자 ▲원료 다변화 등 산업 환경이 비우호적으로 변한 점이 꼽혔다.

석유화학 업체들의 외형은 성장하나 수익성은 정체 또는 소폭 저하될 것으로 예상됐다. 매출액은 증설효과 반영 등으로 성장세가 예상되나 원료가격 및 판가 약세가 개선 폭을 제약할 것이란 분석이다. 영업수익성은 주요 제품군 스프레드 약세 영향으로 정체 또는 소폭 저하될 것으로 전망됐다.

한기평은 올해 하반기 이후 석유화학 업체들의 신용등급 변동 가능성이 있다는 견해다. 상반기 업계 영업실적이 연초의 예상 수준을 하회해 하반기 실적·재무구조 변화가 등급 방향성을 좌우할 것으로 예상됐다.

한기평은 "급속한 실적 저하 및 차입금규모 상승이 동반된 일부 기업은 현 신용등급의 유지여력이 축소된 상황이다"고 말했다.

-

이미지 크게보기

이미지 크게보기- 출처:한국기업평가

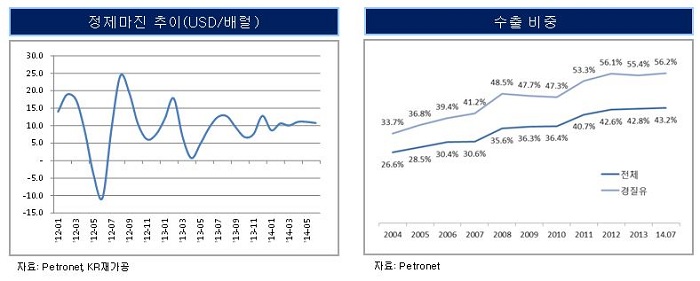

정유업체들의 상황도 석유화학 업체들과 별반 차이가 없다. 정유업체들은 시황 약세가 지속되고 있다. 유럽의 경기부진과 중국이 기대 이하의 성장률을 보이고 있는 상황에서 미국의 비전통 원유 생산이 증가했기 때문이다.

제품가격도 약세를 보이고 있다. 중국 및 중동의 증설 물량 출하가 지속되는 것이 원인이다. 앞으로도 정제설비 증설로 인한 공급확대가 유가상승폭을 뛰어넘는 수준으로 예상돼 가격 변화가 힘들 것이란 전망이다.

업황 부진과 제품가격 약세가 이어지면서 정유업체들의 올해 하반기 수익성 저하가 예상됐다. 업황 부진 및 정제마진 약세가 단기적으로 고착화 됨에 따라 영업현금흐름 축소가 나타날 것이란 전망이다.

정유업체의 주요 크레딧 이슈는 실적 회복 및 재무부담 경감 여부다. 각 사별로는 ▲SK계열(SK이노베이션·SK에너지·SK인천석유화학)은 정유부문 실적 회복과 PX신공장의 투자효과 발현 ▲GS칼텍스는 영업현금흐름 개선 ▲S-Oil은 신규투자로 인한 재무부담 추이 ▲현대오일뱅크는 정유부문의 실적 안정화 및 재무부담 경감이 주요 크레딧 이슈로 분석됐다.

한기평은 실적 안정성이 떨어지는 업체를 중심으로 신용등급 변동을 고려할 계획이다. 업황 부진이 단기적으로 지속되어 실적 개선 가능성이 제한적인 상황에서 실적 안정성의 하락 폭이 크고, 핵심 재무지표의 저하가 예상되는 회사의 신용등급을 우선하여 점검한다는 계획이다.

최주욱 한기평 연구원은 "연간 실적의 가늠이 가능한 때, 현재 부여된 신용등급의 적정성에 대한 판단을 할 예정"이라고 말했다.