두산建 2000억원 CB, 인수단 8곳 중 유일하게 완판

지점·인력 절반가량 축소 불구…리테일 영업 강점 여전

유암코 회사채 주관·스팩 결성 등 IB 영업 재개

-

[09월30일 17:00 인베스트조선 유료서비스 게재]

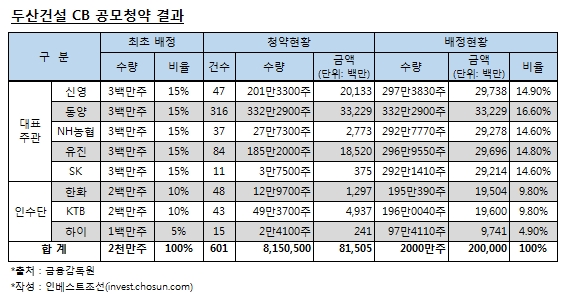

유안타증권(옛 동양증권)이 지난 두산건설 전환사채(CB) 발행에서 소매영업(리테일) 명가의 예전 모습을 다시 보여줬다. 8개 인수단 중 유일하게 완판을 기록한 것이다.

기관 영업에 집중한 다른 주관사와 달리 리테일 영업에 집중한 것이 좋은 결과로 이어졌다는 평가다. 동양 사태로 투자자들과 상당한 마찰을 빚었음에도 불구, 여전히 충성도 있는 고객층이 남아있으며 이들을 대상으로 상품 판매 능력이 있다는 것을 일부 보여준 것이다.

30일 인베스트조선 리그테이블에 따르면 3분기 현재까지 ELB발행은 총 201건, 규모는 2조5118억원 수준을 기록했다. 두산건설의 CB는 올해 ELB시장의 공모발행에서 3000억원 규모의 한국가스공사 교환사채(EB)에 이어 두 번째로 큰 규모다. 다만 한국가스공사의 거래가 대표 주관사 및 인수단을 선정하지 않고 발행을 진행한 탓에 두산건설 거래가 증권사에는 최대 먹거리로 손꼽혔다.

두산건설 2000억원 규모 CB 발행에는 총 5곳의 증권사(신영·유안타·NH농협·유진·SK)가 대표주관을 담당하고 3곳(한화·KTB·하이)이 인수단으로 참여했다. 최초 물량은 대표 주관사 5곳이 각각 300억원씩 총 1500억원을, 인수단 3곳이 500억원을 배정받았다.

두산건설은 지속하는 주가하락과 건설업계에 대한 불확실성이 퍼져있는 상황에서 7.5%라는 고금리를 제시, 투자자를 유인했다. 아울러 전환가액의 70%까지 보장하는 가격 재조정(리픽싱; Re-fixing) 조항을 내세운 안전장치까지 마련했다.

이러한 조건에도 불구하고 시장에서는 큰 인기를 끌지 못했다. 2000억원의 물량 중 단 815억원만이 청약에 참여해 절반이상이 미매각 됐다.

유안타증권만이 유일하게 배정받은 300억원의 모든 물량을 판매하고 32억원가량을 추가로 배정받았다. 이를 통해 유안타증권은 대표주관수수료(1억2000만원)와 인수수수료(1.7%, 5억1000만원) 외 2.7%에 달하는 성과수수료까지 받게 됐다.

-

유안타증권의 신용등급은 지난 6월 기존 BBB-에서 A-로 3단계 상승했다. 기존의 동양증권이 대만 유안타증권에 인수되며 회사의 재무적 리스크가 감소했기 때문이다. A등급 신용등급을 갖게 됨에 따라 기존에 불가능하게 여겨졌던 대표주관사 자격도 따낼 수 있게 됐다. 두산건설 CB 대표주관을 담당하게 된 것도 이 같은 신용등급 상향조정의 영향이 컸다는 의견이 나온다.

유안타증권은 이번 두산건설 CB 대부분의 물량을 리테일 판매로 소화했다. 다른 주관사단이 기관영업에 집중한 것과는 대조를 이룬다. 전신인 동양증권이 채권 및 종합금융관리계좌(CMA)의 전통적 강자로 평가 받아 충성도 높은 고객층을 확보하고 있어 이를 활용한 했다는 평가다.

아울러 8곳이나 되는 인수단이 한정된 기관을 대상으로 영업을 해야 했기에 오히려 개인투자자들을 대상으로 한 리테일 영업이 전략적인 판단이었다는 의견도 있다.

이번 딜에 참여한 한 증권사 관계자는 "주관사가 워낙 많다 보니, 한정된 기관투자자들에게 몰릴 수밖에 없어 경쟁이 치열했다"며 "이미 몇 군데의 증권사가 다녀간 기관도 있어 기관을 상대로한 영업이 쉽지 않았다"고 전했다.

유안타증권의 영업망은 2011년 이후 급격히 축소돼 왔다. 2011년 11월 종합금융사 라이센스가 만료될 당시, 141개 영업점과 3000명의 인력을 보유하고 있었다. 지난해 이른바 동양사태를 거치면서 지난해 12월 기준 영업점은 116곳, 인력은 2426명으로 줄었다. 올해 9월 말 기준 영업점은 총 78곳, 임직원은 1667명으로 지난 2011년 대비 절반가량에 불과하다.

이 같이 영업환경이 줄어들었음에도 불구하고 시장에서는 동양증권의 기존 충성도 높은 고객층이 여전히 남아 있다고 평가한다. 채권 및 종합금융관리(CMA)에서 전통적인 강자로 여겨졌던 만큼 영업력을 회복할 것이라는 의견도 있다.

아울러 일련의 사태로 인해 동양증권을 떠난 고객들도 유안타증권에 인수, 신용등급 상향됨에 따라 회사의 재무적 리스크가 감소해 다시금 고객층을 확보하게 될 것이라는 전망도 나온다.

증권업계 관계자는 "유안타증권이 신용등급 상향으로 인해 기존 B급 신용등급을 갖고 있을 때보다 활발한 법인영업이 가능해 졌다"며 "이번 두산건설의 CB 대표주관을 맡아 시장에 재기의 가능성을 보여준 만큼 일반 투자자들도 다시금 유안타증권을 찾게 하는 원인이 됐다"고 말했다.유안타증권은 IB 영업에도 속도를 내는 모습이다.

연합자산관리(유암코)가 발행하는 3400억원 규모의 회사채 주관사로 참여했고, 1000억원 규모 아시아나항공의 회사채 발행에서 대표주관을 담당할 계획이다. 아울러 2호스팩을 결성하는 등 인수·합병(M&A) 분야의 재진출도 모색하고 있다.

유안타증권 관계자는 "고객의 예탁자산이 괄목할만한 수준은 아니지만, 꾸준히 증가하고 있다"며 "리테일영업에서의 강점을 유지하고, 국내 IB 시장을 비롯한 해외 시장에도 적극적으로 진출해 과거의 명성을 되찾기 위해 노력할 것"이라고 말했다.

이미지 크게보기

이미지 크게보기