지난해 평균 대비 35% 떨어져

한국투자, 평균 수수료율 0.44%

미래에셋증권, 0.2% 받은 거래도

-

[10월14일 15:04 인베스트조선 유료서비스 게재]

올 들어 증권사들이 주식시장(ECM)에서 기업공개(IPO) 등 거래를 주관하며 인수 대가로 받는 평균 수수료율이 이전에 비해 크게 떨어졌다. 특히 실권 발생 가능성 등 위험 부담이 큰 유상증자 부문에서 '마지노선'으로 여겨지던 수수료율 1%가 무너졌다.

수수료를 후려치는 기업들의 갑(甲) 행세와 어떻게든 거래를 수임하려는 일부 증권사의 과다 경쟁이 맞물린 결과다. 한국투자증권과 우리투자증권, 미래에셋증권이 이런 수수료 경쟁을 주도한 것으로 나타났다.

-

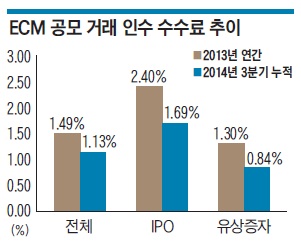

인베스트조선의 집계에 따르면 올 들어 지난 9월말 까지 증권사들은 주식 시장에서 모두 4조807억원을 인수했다. IPO·유상증자·주식연계증권(ELB) 공모 발행만 집계한 수치다. 인수 대가로 받은 수수료는 총 460억여원(대표주관수수료 포함)이었다. 평균 수수료율은 1.13%다. 지난해 연간 평균 1.49%에 비해 0.36%포인트 줄었다.

부문별로는 ELB 부문의 평균 수수료율이 2.01%로 가장 높았다. 다만 ELB의 경우 2000억원 규모였던 두산건설 전환사채(CB) 수수료가 절대적인 영향을 끼쳐 큰 의미를 두기 어렵다. IPO의 평균 수수료율은 1.69%였다. 증권사들은 IPO 거래에 인수단으로 참여해 모두 9672억원을 인수하고 163억원을 수수료로 받았다.

시장에서 가장 우려하는 부문은 유상증자다. 올해 9월까지 유상증자 부문 평균 수수료율은 0.84%였다. 증권사들은 2조8105억원을 인수하는 대가로 235억원을 받았다. 지난해 유상증자 부문 연간 평균 수수료율 1.3% 대비 35%나 줄었다. 시장에서 마지노선으로 여기던 1%마저 무너졌다.

물론 이전에도 수수료를 1% 미만으로 받는 사례가 있었지만 이는 한국가스공사 등 덩치가 크고 실적(트랙레코드)으로 가치가 있는 거래에 국한됐다. 올해엔 일반 기업들도 잇따라 1% 미만 수수료를 제공한 게 가장 큰 차이점으로 꼽힌다.

한미약품이 946억원을 증자하며 0.2%(20bp)를 수수료로 냈고, GS건설은 0.25%(대표주관수수료 별도)를 수수료로 배정했다. 오랜 업황부진으로 시장에서 자금 조달이 쉽지 않을 것으로 평가됐던 KCC건설의 유상증자도 수수료율이 0.45%에 그쳤다.

이처럼 평균 수수료율이 뚝 떨어진 데엔 기업들의 수수료 후려치기와 초과청약 등 실권 위험을 줄이는 제도가 도입된 게 주요 원인으로 꼽힌다. 물론 일부 증권사의 출혈경쟁도 빼놓을 수 없다.

평균 수수료율이 가장 낮은 증권사는 미래에셋증권이었다. 1076억원을 인수하며 3억8400만원을 받아 수수료율이 0.36%에 불과했다. 미래에셋증권은 한미약품 증자를 단독 주관했다.

한국투자증권도 전체 평균 수수료율이 0.71% 수준이었다. 한국투자증권은 IPO에선 업계와 비슷하게 평균 1.65%의 수수료를 받았지만, 유상증자 부문에선 평균의 절반 수준인 0.44%만 받았다. 5145억원 규모 BS금융지주 증자를 단독 대표주관하며 0.3%의 수수료를 받은 영향이 컸다.

9월말까지 주식 시장 주관·인수 규모 1위를 기록한 우리투자증권도 수수료 후려치기 논란에서 자유로울 수 없다. 우리투자증권은 합계 1%, IPO 1.26%, 유상증자 0.76%로 전 부문에서 업계 전체 평균보다 낮은 수수료를 받았다.