매각 측 원하는 가격도 낮아져 종결 가능성 높아져

-

[10월20일 09:50 인베스트조선 유료서비스 게재]

KTB 프라이빗에쿼티(PE)의 전진중공업 매각이 연내 완료될 수 있을지 여부에 관심이 쏠린다. 전진중공업은 KTB PE 펀드 수익률뿐 아니라 향후 펀드 조성을 좌우하는 투자 건이다.거래 초반과 달리 KTB PE 등 매각 측이 가격 수준을 낮추면서 매각 가능성은 높아졌다는 분석이다.

-

이미지 크게보기

이미지 크게보기- 전진중공업의 콘크리트펌프카 (출처: 전진중공업 홈페이지)

19일 관련 업계에 따르면 KTB PE와 매각 자문사들은 추가 인수의향서를 받는 등 잠재투자자를 물색 중이다. 아직 공식적 일정을 확정하지 않았지만 매각 측은 조만간 인수 가격을 받을 것으로 보인다.

현재 인수 의지를 표명한 세 군데의 전략적 투자자(SI)들이 회사 실사 및 매각 측과의 개별 협상을 진행 중이다.

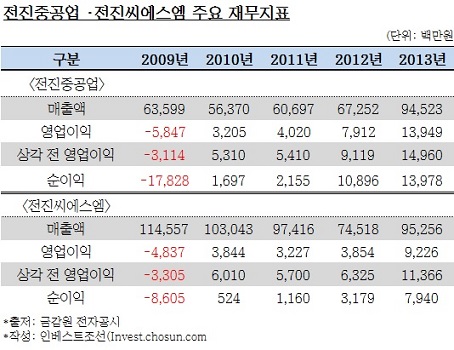

전진중공업은 콘크리트 펌프카, 숏크리트 등의 특수장비 제조업체다. 전진씨에스엠은 높은 곳에서의 작업을 도와주는 고소작업대 및 유압식드릴 등을 만드는 회사다.

KTB PE는 지난 2009년 2007호 펀드(PEF)를 통해 두 회사에 투자했으며 전진중공업 지분 85.92%와 전진씨에스엠 지분 59.36%를 보유 중이다.

작년 말부터 투자 회수를 목적으로 전진중공업 매각을 추진했고 몇몇 전략적 투자자와 수의계약 형태로 협상을 진행했지만 무산됐다. 이후 3월, 자문사를 선정해 공개 매각으로 선회했다.

KTB PE가 원하는 매각 가격은 시장 평가와 괴리가 있었다. KTB PE 측은 2500억원을 받아야 한다는 입장을 고수했다. 전진중공업과 전진씨에스엠의 지난해 상각 전 이익(EBITDA) 260억원에 10배에 달하는 금액이다.

-

거래 개시 후 8개월이 지나면서 KTB PE의 기대 수준은 많이 낮아졌다. 작년 EBITDA의 7~8배 정도인 1800억원~2000억원 초반까지로 상한선을 낮추면서 거래 성사 가능성도 커졌다. 만약 이 정도의 가격을 맞추지 못하고 매각이 무산되면 펀드 만기 연장에 나설 것으로 보인다.

전진중공업 매각은 KTB PE의 2007호 펀드 수익률을 결정짓는 요소다. KTB PE가 눈높이를 쉽게 낮추지 못한 원인이기도 하다. 우양에이치씨는 스틱인베스트먼트에 매각을 완료했지만 보고펀드와 공동투자한 LG실트론의 정상적인 투자회수가 불투명해졌다.

이런 상황에서 앞으로 KTB PE가 투자자들의 신뢰를 얻고 새 펀드 조성에 나서려면 전진중공업 매각 차익을 극대화 해야 할 필요가 있다는 지적이다.

회사 실적도 계속 나아지고 있다. KTB PE는 전진중공업에 추가 증자를 진행했고 이후 전진중공업의 영업이익과 순이익 규모는 꾸준히 증가했다.

올 상반기 실적도 전년 대비 큰 폭으로 상승한 것으로 나오면서 매각 시점을 늦출 것이란 관측에 무게가 실린다. 급하게 거래를 진행해 기대 이하의 값에 팔기 보다 펀드 만기를 연장하고 제값을 받는 것이 KTB PE로서도 이익이다.

한 업계 관계자는 "성장성이 좋은 사업은 아닌 터라 EBITDA 배수 10배를 적용한 값은 현실성이 떨어지는 건 사실"이라면서도 "현재는 작년 실적을 기준으로 가치 산정을 해왔는데 올해 실적이 더 나아진 것을 감안하면 매각을 늦출 수도 있다"고 전했다.

이미지 크게보기

이미지 크게보기