-

[10월23일 10:29 인베스트조선 유료서비스 게재]

-

SK하이닉스가 분기 최고 실적을 달성했다. 전 사업 부문이 호조를 보이면서 매출 증가를 견인했다.

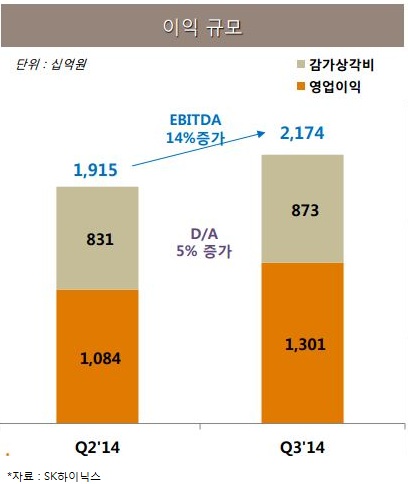

SK하이닉스가 23일 3분기 매출액 4조3120억원, 영업이익 1조3010억원, 당기순이익 1조950억원을 달성했다고 밝혔다. 매출은 전 분기 대비 10% 증가하였으며, 영업이익과 순이익은 각각 20%, 62.5% 증가했다.

SK하이닉스는 "제품 전반의 미세공정 비중 확대에 따른 원가경쟁력 강화와 낸드플래시 수익성 향상이 영업이익 상승에 기여했다"고 말했다.

3분기에 D램은 20나노 중반급 공정기술 비중 확대와 PC 및 서버용 제품의 견조한 수요로 출하량은 7% 증가했다. 평균판매가격은 전 분기와 동일한 수준을 유지했다.

낸드플래시의 경우 10나노급 공정기술 비중 확대와 솔루션 제품 위주의 공급 확대로 26%의 출하량 증가를 보였다. 평균판매가격은 모바일향 수요개선 등 수급 균형에 따른 가격 안정화에 힘입어 2% 하락에 그쳤다.

향후 D램 시장과 관련해서는 서버와 모바일을 중심으로 안정적인 성장이 지속될 것으로 전망했다. 데이터 트래픽 증가에 따라 서버용 D램의 수요가 빠르게 늘어나고, 2015년 하반기부터는 DDR4(Double Data Rate 4) 채용이 본격화할 것으로 예상했다. 또한 스마트폰의 기기당 D램 채용량 증가와 중국 롱텀에볼루션(LTE) 시장의 확대 등으로 견조한 수급상황이 이어질 것으로 예상했다.

낸드플래시 시장의 경우 노트북용 솔리드스테이트드라이브(SSD) 판매 증가 및 데이터센터 내 SSD 비중 확대가 예상되는 가운데, 스마트폰의 기기당 채용량도 증가하는 등 안정적인 수요가 이어질 것으로 내다봤다.

반면 공급 측면에서는 업체들의 투자 확대에도 불구하고, 기술적 난이도의 심화로 공급증가 속도가 둔화됨에 따라 전반적인 수급은 균형을 이룰 것으로 전망했다.

더불어, SK하이닉스는 재무안정성도 개선됐다. 3분기 말 기준 현금성 자산의 규모는 3조7000억원으로 전 분기 대비 6200억원이 증가했으며, 차입금은 4조1310억원으로 200억원이 축소됐다. 순차입금은 6400억원 축소된 4300억원을 기록했다. 차입금 비율은 25%, 순차입금 비율은 3%로 전 분기 대비 각각 3%포인트, 4%포인트 축소됐다.

SK하이닉스는 앞으로도 경영성과에서 발생한 재원을 근본적인 기술경쟁력 강화를 위한 재투자에 집중한다는 방침이다.배당과 관련해선 4분기 실적을 보고 결정한다는 계획이다. SK하이닉스는 "아직 배당정책에 대해 결정한 바 없으며, 4분기 실적을 확인한 후에 활발하게 관련해서 논의하겠다"고 말했다.

입력 2014.10.23 10:35|수정 2015.07.22 18:32

매출·영업이익·순이익 전 부문 사상 최대치 기록

이미지 크게보기

이미지 크게보기