JB·BS금융지주 각각 경남·광주은행 인수로 위험가중자산 증가

-

[11월11일 17:29 인베스트조선 유료서비스 게재]

은행보다 은행계 금융지주사의 조건부자본증권(일명 코코본드) 발행 수요가 크다는 분석이 나왔다.

한국기업평가(이하 한기평)은 11일 여의도 금융투자협회에서 개최한 2014년 제4차 크레딧 세미나를 통해 이같은 의견을 내놓았다.

정문영 한기평 금융본부 수석연구원은 '바젤III 도입과 은행권의 자본적정성 전망'이란 주제의 세션에서 “은행들은 2011~2014년 6월말까지 안정적인 수준인 14%대의 BIS총자기자본비율을 유지해 왔기에 바젤III의 도입으로 조건부자본증권에 대한 수요가 크지 않을 것”이라며 “오히려 은행계 지주들의 조건부자본증권 발행 수요가 클 전망”이라고 밝혔다.

이는 바젤II 하에서 지주회사의 자회사 지분 전액이 지주회사의 BIS자기자본으로 인정된 반면, 바젤 III하에서는 자회사의 보통주 자본·기타기본자본·보완자본은 일정 한도까지만 인정되고 한도 초과분은 매년 20%포인트씩 단계적으로 차감되기 때문이다. 따라서 은행에서 신종자본증권을 많이 발행한다 해도, 지주사가 별도로 조건부자본증권을 발행해 자본을 확충해야 하는 것이다.

-

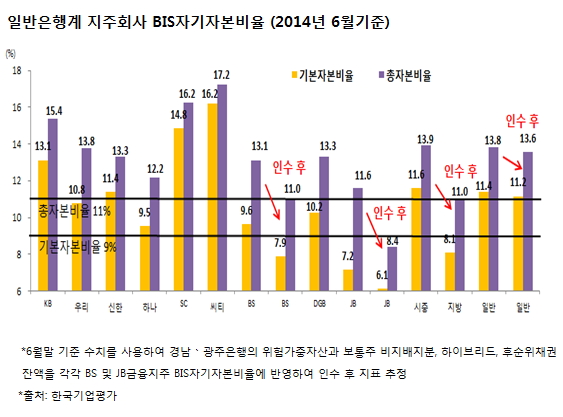

특히 BS·JB금융지주는 각각 경남은행·광주은행 인수로 위험가중자산이 증가하며 BIS자기자본비율을 관리해야 할 필요성이 크다고 분석됐다.

정문영 수석연구원은 “BS·JB금융지주의 기본자본비율은 경남은행·광주은행 인수 후 각각 9.6%에서 7.9%로, 7.2%에서 6.1%로 하락할 것”이라고 예측했다. 총자본비율도 인수 후 각각 2.1%포인트, 3.2%포인트 감소할 전망이라고 밝혔다.

두 지주사의 추가 자본확충이 없으면 BIS총자본비율은 10.5% 내외에서 머무를 전망이다. 지주회사들이 은행권이 지켜온 14%대의 총자기자본비율을 유지한다고 가정했을 때 자본확충의 필요성이 더욱 커진 셈이다.

정문영 수석연구원은 “대부분이 금리 상 이점이 있는 은행 자회사 채권을 통해 보완자본을 조달할 것”이라고 예측했다.

바젤III 도입으로 발행이 시작된 코코본드는 손실흡수 능력이 강화된 자본증권을 뜻한다. 금융기관이 부실화됐거나 부실에 임박했을 때 투자원금이 상각되거나 보통주로 전환된다. 바젤III 하에서 발행되는 조건부자본증권에는 이러한 요건이 붙어야만 BIS자기자본으로 인정된다.

이미지 크게보기

이미지 크게보기