-

[11월12일 18:47 인베스트조선 유료서비스 게재]

국민연금 등 앵커출자자(Anchor LP)를 맡아왔던 ‘큰손’ 기관투자가의 움직임이 뜸해지며 다른 기관투자가들도 조심스러운 분위기다.

올해는 기관투자가의 출자가 뜸하고 운용사간 경쟁이 치열할 것이란 전망이 많았다. 시장에 유동성이 풍부한 반면 투자 집행은 많지 않아 추가 출자가 여의치 않기 때문이다. 보고펀드의 실트론 사태까지 겹치며 기관투자가들은 더 깐깐해졌다.

국민연금은 과거와 같은 대규모 출자사업보다는 그 동안 쌓인 운용사에 대한 정보를 토대로 한 개별 출자가 많아졌고, 내부 심사도 강화했다. 산업은행과의 통합을 앞둔 정책금융공사는 운용사들의 문의마저 끊겼다.

-

이에 새 사모펀드(PEF) 결성보다는 기존에 추진되는 PEF와의 결합 가능성을 염두에 둔 출자가 이어지고 있다. 한 기관의 위탁운용사(GP)로 선정된 곳이 다른 기관투자가의 출자를 받는 사례도 늘고 있다.

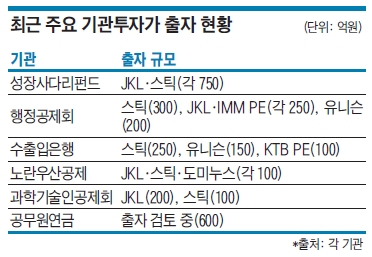

행정공제회는 지난달 블라인드 PEF 운용사로 스틱인베스트먼트, IMM PE, JKL파트너스, 유니슨캐피탈을 선정했다. 수출입은행은 처음으로 추진하는 중소·중견 해외진출 PEF 출자사업에 스틱, 유니슨, KTB PE를 위탁운용사로 선정했고, 노란우산공제 역시 지난달 중순 첫 블라인드 PEF 운용사로 JKL·스틱·도미누스인베스트먼트 3곳을 뽑았다. JKL과 스틱은 지난 5월 성장사다리펀드 하위 펀드인 ‘성장전략 M&A’ 펀드 운용사로도 선정된 바 있다.

이 외에 공무원연금도 실무진에서 600억원 규모의 블라인드 PEF 출자를 검토한 것으로 알려졌다. JKL과 스틱 등 PEF 결성 단계의 운용사들과 교류가 있었던 것으로 전해진다.

이처럼 최근 기관투자가들의 출자는 몇몇 운용사에 집중되는 양상이다. 펀드 결성에 대한 부담이 적은 곳이라는 공통점이 있다.

최근 운용사를 선정한 기관투자가 관계자는 “기관투자가 입장에선 앵커출자자를 맡는 경우가 아니라면 PEF가 결성됐거나 결성이 거의 완료된 운용사에 눈이 갈 수밖에 없다”며 “운용사 평가요소에는 PEF 결성 가능성이나 다른 투자자를 모을 수 있는지 여부가 당연히 포함된다”고 말했다.

PEF 운용사 관계자는 “기관투자가가 펀드 결성 가능성이 높은 곳에 출자한다는 것도 결국은 다른 기관의 검증을 거친 우수한 운용사에 투자하는 것과 같은 의미”라고 말했다.

입력 2014.11.13 09:09|수정 2014.11.13 09:09