투자조건 등 협의 만만찮아…금호타이어 지분 매각안 거론되지만 실현가능성 극히 낮아

-

[11월11일 18:01 인베스트조선 유료서비스 게재]

-

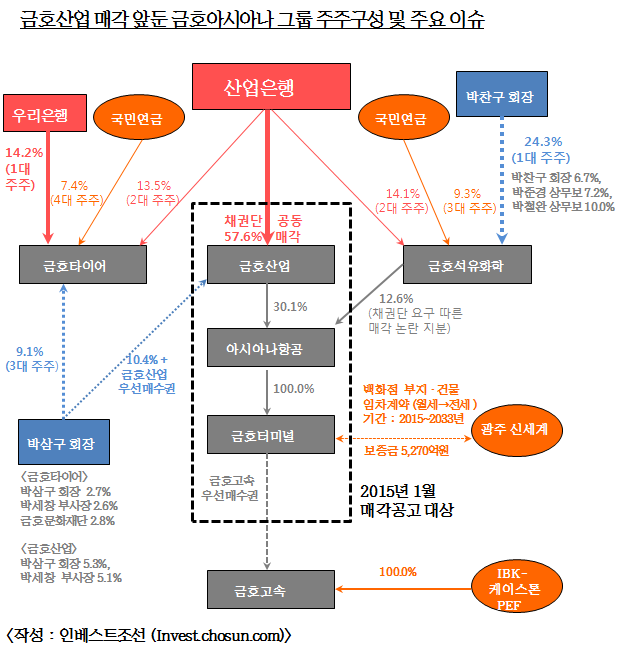

'금호산업-아시아나항공-금호터미널'이 패키지로 묶인 금호산업 매각이 내년 본격화된다.

산업은행 등 채권단은 지난 7일 의결을 거쳐 이 같이 결정, 이달 중 매각주관사를 뽑고 다음달 매도실사까지 끝낸후 1월에 매각공고를 내기로 했다.

최대 관심사는 박삼구 회장이 자금을 모아 '우선매수권'을 행사할 수 있느냐 여부다.

박 회장이 보유한 우선매수권은 낮은 단계의 매수권(Right of first offer : 통칭 ROFO)이 아닌, 강력한 수준의 매수권(Right of first refusal)으로 알려진다. 즉 입찰이 실시되고 최고가가 확정되면 다른 후보들을 무시하고 이 가격을 그대로 수용해 자기가 먼저 살 수 있는 권리다.

우선매수권이 적용 대상은 전체 지분 가운데 50%+1주. 이는 채권단이 제시한 실질매각대상과도 일치한다. 채권단은 보유지분 57.6%를 매각대상으로 제시했지만 일종의 최소매각대상에 해당하는 부분을 50%+1주로 정했다.

이 지분은 단순 시가로 따지면 2500억원에 그친다. 하지만 ▲경영권 프리미엄 ▲시가총액9000억원 상당의 아시아나항공 경영권 ▲5000억원대 현금을 보유하고 금호고속 우선매수권까지 지닌 금호터미널 지분 100% 등을 감안하면 이보다 월등히 높은 프리미엄이 붙을 전망이다.

이 우선매수권은 박 회장 '개인'에게 부여된터라 박 회장 스스로 자금을 마련해야 한다. 현실적으로는 박 회장 측에 자금을 대줄 우호적인 투자자(FI) 모집이 가장 유력한 대안이다.

하지만 실제 박 회장 측이 자금모집에 나선다고 해도 재무적 투자자(FI)들이 이에 어떻게 반응할지 미지수다. PE업계 한 관계자는 "박 회장과 금호산업은 과거 대우건설 풋백옵션을 감당하지 못해 모라토리엄을 선언한 이력이 있다"며 "금호산업을 같이 인수하자고 제안이 오더라도 투자심의위원회에 안건 올리기도 쉽지 않을 것 같다"고 내다봤다.

또 다른 투자업계 관계자는 "박 회장 측이 상당히 강력한 풋백옵션을 제공하고 행여 보장금리와 투자수익을 보장하지 못할 경우 낮은 가격에 금호산업 지분을 전부 양도하는 식의 방안이 포함되어야 그나마 FI 모집이 가능할 것"이라고 지적했다.

그렇다고 은행권 대출을 활용하기도 쉽지 않을 전망이다. 워낙 이해관계가 첨예한 거래다보니 매각 측에서도 로펌을 동원, 각종 법적이슈를 따져볼 것으로 전망된다.

FI 지분 모집이 쉽지 않을 경우. 나올 수 있는 대안이 바로 금호타이어 지분 매각 방안이다. 투자업계 일각에서 이 가능성이 거론되기도 했다.

알려진대로 박삼구 회장은 과거 금호석유화학 지분을 매각해 생긴 4000억원의 현금을 절반은 금호산업, 절반은 금호타이어 증자에 참여해 투입했다. 그 결과로 금호산업과 금호타이어 대표이사 자리를 유지하고 있다. .

현재 박 회장이 보유한 금호타이어 지분은 특수관계인(박세창 부사장)등을 포함, 9%가 조금 넘는다. 시가로 1500억원이 좀 넘지만 채권단을 제외한 단일 최대주주가 될 수 있어 실제 매각하게 되면 지분가치가 크게 뛰어오를 수 있다. 팔겠다고 나서면 선호할 후보들도 넘쳐나고 제 값 받기도 어렵지 않다. 결과적으로 금호산업-아시아나-금호터미널 경영권 유지를 위해 금호타이어를 포기하는 그림이 된다.

하지만 이 또한 현실적인 대안으로 보기는 어려울 전망.

해당지분은 박삼구 회장과 박세창 부사장이 금호타이어 유상증자에 참여할 때 채권단이 함께 제공한 신규지원 자금에 대한 '공동담보'로 잡혀 있다. 담보를 해소하지 않는 한 매각이 불가능하다. 매각한다고 한들 채권단 대출 상환에 사용돼야 한다.

행여 담보해소가 가능하다고 해도 박 회장 측이 이 지분을 활용할지도 미지수. 그간 박삼구 회장 등은 금호산업은 물론, 금호타이어 경영에 관여하면서 큰 애정을 표시해왔다. 아울러 그룹이 어려울때도 선제적인 계열사 매각을 단행하지 않고 늦췄던 오랜 이력도 있다. 쉽게 내놓기 어려울 것이란 의미다.

매각주관사 선정 이후 본격화될 금호산업 매각은 어쨌든 한 두 차례의 입찰을 거치게 된다. 이때 얼마나 많은 대기업 또는 전략적 투자자 등이 참여할지에 따라 '흥행'여부가 점쳐진다. 유력한 대기업들이 참여하면 자연스레 매각가격이 상승하고 우선매수권을 보유한 박삼구 회장의 자금모집 부담은 더욱 커질 상황이다.

이미지 크게보기

이미지 크게보기