기관들 "금융비용이 영업이익 웃돌아"

-

[11월16일 12:00 인베스트조선 유료서비스 게재]

대한항공이 올해 세 번째 공모회사채 수요예측에서도 대거 미매각이 발생했다. 기관투자가들은 이번에도 대한항공의 과중한 재무부담을 우려해 투자에 나서지 않았다.

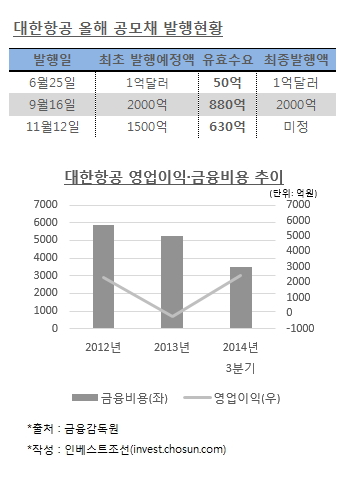

14일 증권업계에 따르면 대한항공(신용등급 A-)은 지난 13일 1.5년물 800억·2년물 700억 등 총 1500억원 규모의 회사채에 대한 수요예측을 실시했다. 그 결과 불과 630억원의 기관투자자금만이 공모희망금리 내로 참여했다.

희망공모금리는 만기별로 각각 3.60~3.90%, 3.80~4.10%가 제시됐다. 지난 13일 기준으로 각각 3.00%, 3.11%를 기록한 A-급 회사채 1.5년물, 2년물의 개별민평(민간채권평가사가 평가한 금리평균)보다 금리밴드 상단이 각각 90bp(1bp=0.01%포인트), 99bp 높았지만 역부족이었다.

대한항공은 올해 회사채 발행시장의 수급여건이 좋아졌다고 판단, 꾸준히 공모채 발행에 도전하고 있다. 그러나 기관투자자금을 충분히 모으는 데 번번이 실패하며 개인투자자(리테일)를 통해서 미매각 회사채를 소화하고 있다.

-

기관투자가들이 이달 수요예측에서도 대한항공 회사채에 눈길을 주지 않은 데에는 재무구조 개선 노력에도 불구, 여전히 영업이익 대비 금융비용(이자) 부담이 더 크다는 점이 한몫했다.

대한항공은 올해 3분기 누적 영업이익이 연결기준으로 2421억원을 기록하며 전년 동기의 373억원 적자에서 흑자전환했다. 그러나 대한항공이 차입금 때문에 지급해야하는 금융비용은 올해 3분기 연결기준으로 3491억원을 나타냈다. 2000억원을 넘게 벌어들였지만 이보다 더 큰 비용을 이자로 갚고 있다.

한 자산운용사 관계자는 "대부분의 기관투자가가 평판자본(평판위험)에 노출돼 있어 대한항공 회사채에 투자하기가 쉽지 않다"라며 "대한항공의 현재 재무부담을 고려하면 그나마 참여한 투자자들을 이해하기 어려운 점도 있다"라고 말했다. 평판위험이란 기관투자가가 투자한 특정 회사채가 추후에 평가손실이 났을 경우 그 기관투자가의 평판이 훼손될 수 있는 위험을 의미한다.

대한항공의 올 4분기 영업이익이 여행수요 증가와 새로운 항공기 도입으로 인한 효율적인 운항에 힘입어 개선될 수도 있다는 의견도 나온다. 그러나 금융비용이 영업이익을 웃도는 재무부담을 얼마나 상쇄할 수 있을지에 대해 시장의 의구심은 크다.

내년에도 공모채 발행에 성공하기는 쉽지 않을 전망이다. 신용등급이 한 단계만 더 하락하면 B급 항공사가 될 처지인 데다가 한진해운에 대한 추가지원 가능성, 해외 호텔사업 투자 건이 맞물려 있는 탓이다.

한 크레딧 애널리스트는 "두 곳의 신용평가사가 대한항공의 A-등급에 ‘부정적’ 등급전망을 달아 놓아 자산운용사의 매니저들이 긴장하고 있다"라며 "A급 회사채까지만 투자할 수 있는 내부기준을 가지고 있는 기관투자가들은 대한항공의 신용등급이 한 단계만 하락해도 손실을 고려하고 회사채를 팔아야 한다"고 설명했다.