신인도 상승 철강업체 단 두 곳…'AAA' 포스코도 등급하락 위기

중국 공급과잉 지속…내년 국내 업체 턴어라운드 가능성 낮아

-

[12월14일 12:00 인베스트조선 유료서비스 게재]

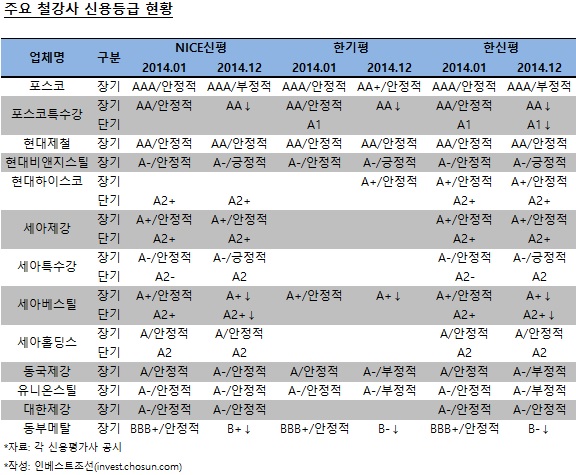

2014년 국내 철강업계는 신용도 하향 추세가 두드러졌다. 동국제강과 동부메탈뿐만 아니라 포스코 계열사마저 신용도가 떨어졌다. 신용도가 상승한 곳은 세아특수강과 현대비앤지스틸 단 두 곳이다. 내년에도 철강업계의 신용도 상승은 쉽지 않아 보인다. 중국 철강 시장 공급과잉 영향으로 업황 개선은 힘들 것이라는 전망에 무게가 실리기 때문이다.올해 철강업계의 신용도 하향 추세는 ▲전방산업 수요 부진으로 인한 실적저하 ▲대규모 투자로 인한 공급과잉 ▲재무구조 악화 ▲합병으로 인한 신인도 저하로 요약된다.

-

지난 6월 한국신용평가(이하 한신평)와 NICE신용평가(이하 NICE신평)는 'AAA' 신용등급을 보유하고 있는 포스코의 등급전망을 '부정적'으로 조정했다. 한국기업평가(이하 한기평)는 포스코 신용등급을 아예 'AA+'로 강등했다. 철강시황 둔화·공급과잉에 따른 경쟁심화로 수익성 저하세가 지속됐다는 것이 한기평의 등급 강등 이유다.

포스코는 세아베스틸에 포스코특수강 지분을 매각 하는 등 자산매각을 통한 차입금 감축에 나섰다. 또한 SK텔레콤 잔여 지분, 베트남 다이아몬드플라자 지분, 광양 LNG터미널 지분, 마산 대우백화점, 포스코 우루과이 등 다양한 자산 매각을 검토 중이다. 포스코특수강(AA)은 세아그룹 편입에 따른 신인도 저하로 신용등급이 '하향검토' 대상에 올랐다.

이길호 한신평 수석애널리스트는 "이러한 재무구조 개선방안의 성과가 향후 포스코그룹의 모니터링 요소"라고 밝혔다.

현대제철·현대비앤지스틸·현대하이스코 등 현대차그룹 계열 철강사는 타 철강사들과 비교해 양호한 실적과 등급변동 흐름을 보였다. 특히 현대비앤지스틸(A-)은 지난 4월 등급전망이 '긍정적'으로 조정됐다.

김도현 NICE신평 선임연구원은 "현대비앤지스틸이 계열사에 공급하는 물량이 전체 생산량의 30%가량 된다"며 "철강 경기가 저조한 상황에서 이 정도 수요처를 가지고 있는 것은 회사 실적에 큰 도움이 된다"고 말했다.

현대제철의 경우 실적 개선세를 보였지만 대규모 투자로 인해 차입금이 늘어나 기존 등급(AA/안정적)이 유지됐다. 현대제철은 지난해 고로3기가 완공돼 생산에 들어갔고, 올해는 특수강 상공정 투자·동부특수강 인수 등 특수강 생산 능력을 확보하기 위한 대규모 투자가 이뤄졌다. 늘어난 차입금을 줄이는 것이 가장 중요한 모니터링 요소로 꼽혔다.

한기평은 "냉연부문 및 특수강 투자에 따른 영업현금창출력 제고와 재무부담 축소가 현대제철의 유효한 모니터링 요소"라고 밝혔다.

세아그룹의 경우 현대제철의 특수강 진출로 업계 경쟁구도 재편이 예고됐다. 이에 세아베스틸이 포스코특수강 지분인수를 통한 경영권 확보를 통해 사업다각화에 나섰다. 하지만 신평 3사 모두 세아베스틸(A+) 신용등급을 '하향검토' 대상에 등록했다. 1조원이 넘는 포스코특수강 인수자금에 대한 재무부담이 크다는 지적이다.

세아특수강(A-)은 지난 6월 등급전망이 '긍정적'으로 조정됐다. 제품 경쟁력을 바탕으로 우수한 수익창출력을 보이고 있으며 이를 통해 재무구조 개선이 예상됐기 때문이다. 다만, 현대제철이 특수강에 진출함에 따라 이에 대한 대응능력이 향후 모니터링 요소로 꼽힌다.

동국제강(A-)은 최근 유니온스틸(A-)과 합병을 하기로 결정했지만 이에 따른 재무구조 개선효과는 크지 않다는 평가다. 두 회사 합병이 성사되더라도 후판 경쟁력 제고 및 재무 부담 개선 이행이 동국제강 주요 모니터링 요소라는 설명이다.

이길호 수석애널리스트는 "약화된 수익창출력과 브라질 고로투자를 고려하면 자산 매각 등 추가적으로 비영업적 수단을 통한 자구노력을 병행해야 한다"고 말했다.

향후 철강업체들의 수익성은 원재료(철광석·연료탄·고철) 가격 하락으로 소폭 개선될 수 있을 것으로 보인다. 다만 그 효과가 크지는 않을 전망이다. 중국 철강시장 공급과잉이 단시간에 해소되기 힘들 것으로 예상되기 때문이다.

NICE신평은 "중국 철강시장 공급과잉으로 국내 시장의 중국산 철장재 시장잠식이 빠르게 이뤄지고 있고 전방산업 부진이 철강회사들의 증설투자로 인한 수급저하와 맞물려 나타나고 있다"며 내년에도 국내 철강업황이 개선세를 보이기 힘들 것으로 내다봤다.

한신평도 "당분간 철강경기 회복가능성이 제한적이므로 철강경기 침체에 대한 사업·재무적 대응력에 따른 업체별 신용도 차별화가 지속될 것"이라고 덧붙였다.

이미지 크게보기

이미지 크게보기