한신평 "정유사 실적저하 구조적 문제"

-

[12월18일 11:02 인베스트조선 유료서비스 게재]

-

국내 정유사의 신용등급 전망이 일괄 조정됐다. 수익창출력이 악화된데다 향후 개선도 쉽지 않다는 판단에서다.

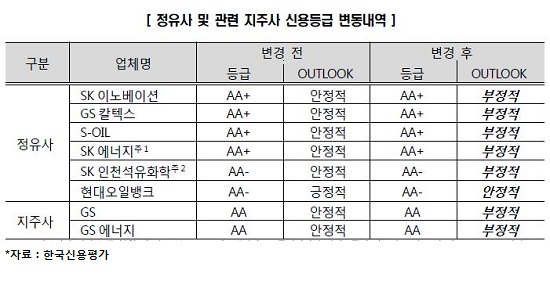

한국신용평가(이하 한신평)는 18일 국내 정유사의 신용등급 전망을 일괄 조정했다.

SK이노베이션과 SK에너지, SK인천석유화학은 AA+(안정적)에서 AA+(부정적)으로 조정됐다. GS칼텍스와 에쓰오일도 AA+(안정적)에서 AA+(부정적)으로 조정됐다. 현대오일뱅크는 AA-(긍정적)에서 AA-(안정적)으로 등급전망이 바뀌었다.

한신평은 "정제마진 약세와 파라자일렌(PX)스프레드 축소 등으로 정유업계 전반의 수익창출력이 악화했다"며 "수급 여건 등을 감안할 때 당분간 저 마진구조의 개선이 쉽지 않을 것으로 예상된다"고 말했다.

정유부문은 2012년 이후 저조한 정제마진이 지속하면서 수익창출력이 약화했다. 2014년에는 정제마진 약세가 지속하는 가운데, 하반기 국제 원유가격의 급락으로 영업실적 저하 폭이 확대됐다. 여기에 정유부문의 실적저하를 보완해 온 비정유부문의 수익 완충력도 2013년 하반기 이후 PX스프레드 축소 등으로 상당히 저하된 상황이다.

또한 2012년부터 아시아 역내 정제설비 공급이 수요증가를 상회하고 있으며, 2015년에도 정제설비 증가가 수요증가를 크게 상회할 것으로 추정됐다. 한신평은 "단기적으로 역내 석유제품 시장의 공급과잉이 해소되기는 어려운 상황이다"고 말했다.

PX스프레드도 당분간 약세기조를 벗어나기 쉽지 않다는 전망이다. 중국의 화학섬유 생산부진 등으로 수요가 부진하기 때문이다.

유가하락도 정유사 실적에 부정적인 영향을 주고 있다. 유가변동성이 확대됨에 따라 정유사의 영업실적 또한 가변성이 확대됐다.

한신평은 “업계전반의 수익창출력 약화와 저 마진구조의 개선을 제약하는 수급상황, 국제유가의 변동성 확대 등을 감안할 때, 최근의 정유업계 저 마진기조와 실적저하가 경기 사이클(Cycle)측면의 변동 범위를 벗어난 구조적 펀더멘탈의 변화 측면이 강하다고 판단했다”고 말했다.

이번 정유사의 신용등급 전망 변경과 함께 관련 지주사의 신용등급 전망도 변경됐다. 한신평은 GS칼텍스의 최대주주인 GS에너지와 ㈜GS의 신용등급 전망을 AA(안정적)에서 AA(부정적)으로 조정했다.

이미지 크게보기

이미지 크게보기