간편결제사업 진출 "경쟁사와 차별화 하기 어려워" 혹평 잇따라

-

[01월09일 10:57 인베스트조선 유료서비스 게재]

NHN엔터테인먼트(이하 NHN엔터)의 대규모 유상증자 추진에 시장의 평가가 싸늘하다. 모바일게임의 특성상 대규모 자금소요가 있다고 보기 어렵고, 투자에 따른 실효성 또한 높지 않다는 점이 지적된다. 회사가 진출을 선언한 간편결제사업(PAYCO)에서도 기존 업체들과의 경쟁이 쉽지 않을 것이라는 분석이다.

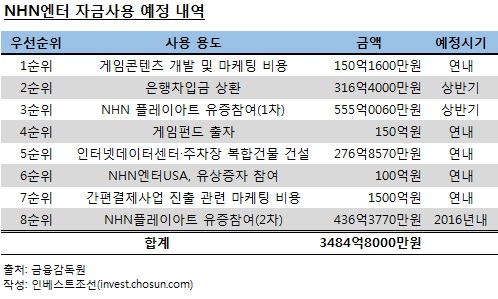

NHN엔터는 지난 7일, 보통주 44만주를 발행하는 총 3484억원 규모의 유상증자를 추진한다고 밝혔다. 예정 발행가액은 7만9200원으로 지난 8일 종가(8만6900원) 대비 약 8.8% 가량 할인된 수준이다. 대표주관은 NH투자증권이 담당한다.

-

NHN플레이아트가 NHN엔터가 지분 100%를 보유한 게임개발 자회사로 증자를 통해 유입되는 자금 중 40%가량은 기존 게임사업에 대한 투자 목적이다. 모바일 게임의 특성상 대규모 자금이 소요되는 사업이라고 보기 어렵고, 투자비용 대비 수익이 낮아 유증의 명분이 낮다는 지적이다.

이창영 유안타증권 연구원은 "그간 NHN엔터가 개발한 게임이 잇따라 실패하면서 게임 개발력에 대한 시장의 신뢰가 높지 않은 상황"이라며 "불확실성이 높은 사업이라는 면에서 이번 유상증자의 명분이 높지 않다"고 말했다.

간편결제사업 진출에 대한 마케팅 비용 또한 실효성을 의심받고 있다.

국내 시장에서는 메신저회사·통신사(SK텔레콤·LG유플러스)·카드사(BC·롯데·신한·삼성·현대)·PG(PayGateway; KG이니시스·KCP)업체·SI(System intergration; 다음카카오·LG CNS·G마켓)업체 등 다양한 업체들이 간편결제 서비스를 출시하고 있고, 글로벌 대형결제 업체들이 국내진출을 하는 상황에서 신규 고객확보를 위한 진입장벽이 존재한다는 것이다.

기존의 커머스 플랫폼을 보유하고 다양한 사용자를 확보하고 있는 사업자가 유리한 상황에서 NHN엔터와 같이 플랫폼이 없는 단순한 마케팅 확대를 통해서는 경쟁우위 확보가 어렵다는 전망이다.

김동희 메리츠종금증권 연구원은 "모바일 결제 서비스의 주요 성공요인은 ▲이용자트래픽 ▲가맹점 확보 등이지만 NHN엔터가 경쟁사 대비 차별화된 강점을 찾기는 어렵다"고 밝혔다.

이번 유상증자 자체를 두고 다소 의외의 결정이라는 반응도 있다. 회사자체의 현금은 줄었지만 연결된 자회사의 현금유입과 같은 다른 방안을 찾을 수도 있었다는 것이다. NHN엔터가 보유한 현금은 지난 2013년 3분기 말 기준 3102억원 수준에서 지난해 말 600억원 수준으로 떨어졌다. 단 자회사인 NHN인베스트먼트는 약 2000억원의 현금을 보유하고 있다.

이미지 크게보기

이미지 크게보기