IPㆍ케이블TV 사업자간 대결

비싸지만 남주긴 아까운 매물

-

[01월19일 08:00 인베스트조선 유료서비스 게재]

-

국내 3위 종합유선방송사업자(MSO) 씨앤앰(C&M)매각이 올초부터 본격화됐다. ▲MBK파트너스의 손익확보 여부 ▲국내 2위 유료방송 사업자 재탄생 ▲2조원대 인수금융 회수가능성이 맞물린 탓에 투자시장의 관심을 받고 있다.

하지만 중국이나 미국, 유럽을 비롯한 해외기업의 씨앤앰 경영권 인수는 현행법상 불가능할 전망이다. 결국 씨앤앰 매각은 손꼽히는 몇몇 국내후보를 대상으로 한 매각자-인수자간 '수싸움'으로 치러질 것으로 보인다.

씨앤앰 매각주관사 골드만삭스는 최근 국내ㆍ해외 인수후보에 씨앤앰 지분 94%를 대상으로 한 티저레터(Teaser Letter)를 배포했다. 이때 국내에서 마땅한 인수후보가 없을 경우 해외에 매각할 수 있다는 점이 부각되기도 했다. 작년말 치러진 메가박스 M&A에서 예상을 뒤엎고 중국후보가 등장, 기대 이상의 가격을 써낸 여파가 이에 영향을 줬다.

하지만 씨앤앰 매각에서는 이런 상황을 기대하기 어렵다.

현행 방송법 제14조③항과 ④항은 "종합유선방송사업자ㆍ위성방송사업자ㆍ방송채널사용사업자 등에 대해서는 외국정부나 외국인, 외국법인이 주식 49%를 초과해 보유할 수 없다"고 규정해 놓았다. 이때 외국법인은 외국인이 최대주주인 회사를 의미한다.(방송법 시행령 제14조). 기간통신사업자에 대해 해외법인이 경영권을 취득하지 못하도록 하는 취지다.

결과적으로 중국이나 일본 혹은 다른 해외기업이나 투자자가 참여하더라도 씨앤앰 경영권 지분을 인수하기는 어렵다는 의미다. 굳이 이들이 참여한다면 국내기업과 컨소시엄을 구성, 49%이하로 지분율을 낮춰야 한다.

컨소시엄을 구성하더라도 어려움이 적지 않다. 경영권을 행사하지 못하는 해외 재무적 투자자(FI)라면 씨앤앰 투자를 통한 고수익 확보를 기대해야 한다. 하지만 씨앤앰과 같은 케이블유선방송 사업은 IPTV에 밀려 점점 성장세가 떨어지는 상황이다. 이미 증시에 상장된 1위권 유선방송사업자 CJ헬로비전의 밸류에이션을 따라잡을지도 미지수다.

지분율을 세부적으로 조정, 해외기업과 공동경영을 노리기도 쉽지 않아 보인다.

현행 방송법(제15조의2)은 방송사업자 최대주주 변경에는 미래창조과학부 또는 방송통신위원회 승인을 받도록 하고 있다. 씨앤앰을 인수할 후보의 '국적'이 모호하다면 유료방송사업자 혹은 여론의 반발도 무시하기 어렵다. 49% 초과 지분율을 제한한 법령의 취지, 그리고 여론 반발을 감안하면 정부가 이런 구조를 선뜻 승인할지 판단하기 어렵다.

게다가 씨앤앰은 과거에도 이 최대주주 논란을 겪은 이력이 있다. 현재 씨앤앰의 명목상 최대주주인 '국민유선방송투자'에 맥쿼리와 같은 해외자본이 참여했는데 왜 이를 묵인했느냐는 비판이 한때 제기되기도 했다.

이런 정황을 감안한다면 결국 씨앤앰 경영권 매각은 그간 드러난 국내후보들 가운데 인수를 희망하는 회사를 고르는 형태로 흘러갈 전망이다.

후보들은 거의 손에 꼽힌다. 'IPTV'분야의 유료방송 사업자(KT등 통신3사)와 '케이블TV'분야의 유료방송 사업자(CJ, 태광, 현대백화점 등) 등이다.

투자업계는 다른 PEF나 FI의 참여도 기대하기 어렵다고 본다. MBK파트너스라는 걸출한 사모펀드(PEF)가 7년(2008년~2014년)동안 잘 운영했음에도 불구, 추가적인 밸류업이 쉽지 않다는 시장 여건이 이미 드러났다.

그나마 강남ㆍ송파ㆍ서초 같은 씨앤앰의 '노른자 권역' 분할매각이 시도된다면 이를 노리는 방송사업자 후보 참여도 예상할 수 있을 정도다.

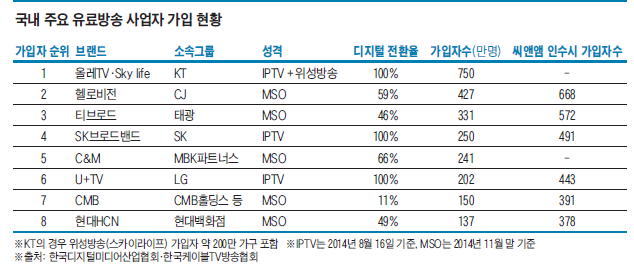

투자업계 관계자 상당수는 씨앤앰 밸류가 결국은 '241만 가입자'(한국케이블TV방송협회 2014년 11월말 집계기준)라는 가구수에서 비롯될 것을 본다.

현재 'IPTV'와 '케이블TV'로 양분화된 국내 유료방송 부문은 통신3사의 IPTV부문이 매년 확장세를 거듭하는 반면, 케이블TV는 상대적으로 위축되는 모양새다.

위성방송 스카이라이프와 결합상품 등을 통해 KT가 이미 절대강자로 군림, 합산 750만가구를 보유하고 있다. 뒤를 이어 케이블 방송인 CJ헬로비전과 티브로드가 2, 3위를 차지하고 있지만 디지털 전환율은 각각 59%, 46% 수준. SK브로드밴드가 씨앤앰보다 조금 가입자수가 많다.

-

이런 구도에서 만일 CJ가 씨앤앰을 인수하게 될 경우, 가입자수는 단순 합산으로 668만에 달한다. 또 태광계열 티브로드가 인수한다고 보면 572만에 육박한다. 1위권 경쟁을 시도할만한 규모가 되는 셈이다. 최근 논란이 됐던 KT에 대한 합산규제, 즉 IPTV+위성방송 점유율을 합산해 규제하는 방안이 다시 불거질 경우도 무시하기 어렵다.

SK나 LG도 씨앤앰 인수를 통해 비슷한 규모를 누릴 수 있다.

씨앤앰이 1가구당 100만원(인수 당시 약 200만가구-2조원대 인수대금)이란 비싼 가격에 인수됐던 부담이 있지만, 어쨌든 단기간에 '덩치키우기'에는 이만한 매물도 드문셈이다. 결국 인수하기에는 비싸지만, 그렇다고 다른 사업자가 인수할 경우도 감안해야 하는 시장 지형이 이번 매각의 키포인트로 평가된다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기