SK E&S 발전소 인수 진두지휘…구조화금융 전문가로 손 꼽혀

구조화 기업금융·현물 자산 구조화 금융 등에 집중키로

"수수료 기반 사업과 자기자본 활용한 거래 확대할 것"

-

[01월16일 07:00 인베스트조선 유료서비스 게재]

편충현 하나대투증권 구조화금융 실장(상무)은 좀처럼 모습을 드러내지 않는다. 하지만 구조화금융 분야에서는 실력자로 꼽힌다.지난 2010년 하나대투증권에 합류해 2011년 이랜드리테일 상환전환우선주(RCPS) 발행과 LIG그룹의 차입금 구조 변경 거래가 그의 손을 거친 딜이다. MBK파트너스의 웅진코웨이 인수금융 딜도 그가 맡았다.

SF실로 옮긴 뒤에는 현대백화점의 리바트 우호지분 투자 유치를 시작으로 현대글로비스 자동차운반선 선박펀드 자금 모집, 캐나다 하베스트(Harvest) 광구 투자 금융주선 등 그간 하나대투가 해보지 못한 거래들을 잇따라 성사시켰다.

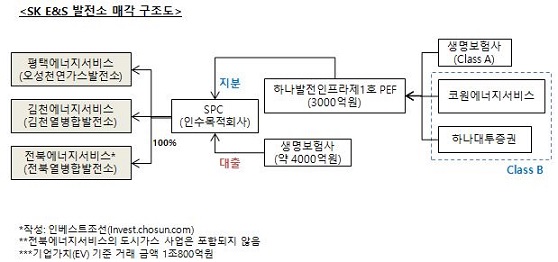

이달 초 끝난 SK E&S가 매각한 1조원 규모의 발전소 투자를 진두지휘했다. 편 상무는 "PEF(사모펀드)에 자금을 일부 투입하는 형태의 거래 구조를 고민하던 중 단행한 딜"이라며 "수수료를 받고 끝내는 단순 자문업무가 아니라 직접 지속적인 이익을 내는 사업"이라고 자평했다.

그는 "하나대투가 그간 안 해보던 영역이 많지만 일단 한두 번 해보면 전문가가 된다"면서 "구조화 금융 쪽에서 미개척 분야가 많아 먹거리는 충분하다"고 설명했다.

-

이미지 크게보기

이미지 크게보기- 하나대투증권 구조화금융(SF)실 편충현 실장(상무)

-SK E&S의 발전소 세 곳(평택/김천/전북) 인수를 마무리했다. 소감이 궁금하다.

"하나대투증권 SF실이 생각으로만 갖고 있던 형태의 거래를 처음 실행하게 됐다. 13일 잔금납입까지 모두 끝냈다. 하나대투증권뿐 아니라 금융그룹 차원에서도 많은 지원을 해줬다.

운용사(GP)로서 펀드에 출자도 했으니 운용보수와 투자 수익도 낸다. 투입 대비 수익이 많으니 자기자본이익률(ROE)이 증대하는 효과를 누리게 됐다. 증권사의 부가가치를 재창출하는 것으로 향후 증권사가 나아갈 방향을 보여준 것이었다.

세 회사의 CEO까지 선임했으니 인수 후 통합(PMI) 작업에 중점을 둘 계획이다. 나는 김천에너지서비스를 맡았는데 김천 내려가서 직원들과 소주도 한 잔 기울일 생각이다."

-이번 거래를 성공으로 이끈 요인은 무엇이라고 생각하나.

"우리와 SK E&S의 니즈(Needs)가 딱 맞았다. 직접 자본을 투입하고 적극적 자산관리 사업을 해보려던 차에 SK E&S 발전소 매물을 만났다. SK E&S 역시 사업 밸류체인 변화를 위해 자금 소요가 있었다. 비공개로 거래가 진행돼 경쟁으로 인한 에너지 소비도 없었다."

-그렇다면 가장 어려웠던 점은 무엇이었나.

"돈(투자금)을 모아야만 한다는 점이 아킬레스건이었다. 매각 측에 '프로젝트 펀드 구성이 가능하다'고 꾸준히 설득했고 결국 자금을 다 모았다.

협상 과정은 순탄하지 않았다. 수십차례 협상까지 가면서 '그만합시다'라고 말하고 헤어진 적도 있다. 거래 도중 SK E&S가 하이브리드채권을 발행하기도 했다. 티격태격 하다가 마지막에는 조선호텔 비즈니스 룸에서 협상을 끝낸 것이 아직도 기억에 남는다."

-SK E&S 발전소 인수 추진 시기에 국제 유가가 급락했다.

"유가 영향이 없지는 않겠지만 단기적일 것이라고 본다. 지금의 저유가가 지속된다는 것은 극단적인 가정이 아닐까 싶다. SK E&S 발전소 딜도 장기적 관점에서 봤고 유가 변수를 가치 산정에 많이 반영했다.

중요한 건 에너지 수급이다. 길게 보면 전기 수요는 점차 증가할 것이다. 석탄화력발전소들은 완공과 송전로 확보 문제 등으로 상당한 시일이 필요할 테고 원자력발전소는 안전성 위험에 항상 노출돼 있다. 이에 반해 SK E&S 발전소 인수는 일종의 '브라운 필드(Brown Field, 이미 설립돼 있는 회사를 사들이는 M&A)' 투자다. 투자 직후 바로 이익을 낼 수 있다."

-

-국내외 에너지 자산 및 사회간접자본(SOC) 거래에 본격적으로 뛰어들게 된 계기는.

"SF실을 맡은 뒤 보따리를 메고 각 증권사 SF실을 만나러 다녔다. 뭐라도 해야 했으니까. 중형 증권사 SF팀들은 주로 부동산 관련 딜을 하더라. 등급을 받고 유동화 해주는데 수수료가 낮다. 삼성증권의 모델이 인상 깊었던 이유이기도 하다. 당시 삼성증권은 현물을 기반으로 구조화한 상품(Structured Product)을 만드는 사업 모델이 있었다. 이 모델을 그대로 차용하기로 했다.

현대백화점의 리바트 우호지분 거래는 SF실의 첫 딜이다. 우리은행과 새마을금고에서 자금을 받고 흥국자산운용이 지분을 사들이는 거래를 주선했다. 이후 현대글로비스의 3200억원 자동차운반선 선박펀드 자금 모집을 맡았다. 용선사(현대글로비스)의 자담 없이 100% 외부 투자를 유치했다. '선박'이라는 현물 자산에서 나오는 현금흐름을 구조화했다. 하나대투가 한 번도 해보지 못했던 것이다.

비슷한 시기에 하베스트가 광구를 현물출자하고 국내 투자자들로부터 자금을 조달해 조인트 컴퍼니(Joint Company)를 만들어 개발 금액을 마련해주는 일을 했다. 미드스트림(Mid-stream) 시장도 보이기 시작했다. 삼천리자산운용과 작년 3월부터 미국 자원개발회사가 보유한 발전소 지분 유동화에서 총액인수 형태로 금융주선을 했다. 이 딜은 SK E&S 발전소 투자의 출발점이다. 이번엔 단순 금융주선이 아닌 직접 하나대투증권의 자본을 얹고 자산 운영까지 맡아보기로 했다."

-구조화 금융 부문에서 하나대투증권 만의 차별점은 무엇인가.

"하나대투 SF실 인력은 총 8명이다. 재작년 팀이 구성된 뒤 회사와 하나금융그룹 차원에서도 적극적인 지원을 해주고 있다. 앞으로는 PIB(Private Investment Banking)와 연계하는 방안도 가능하다. SK E&S 형태의 딜을 하나다올자산운용과 투자신탁 형태로 진행하는 것도 생각해볼 수 있다. 위험 부담을 더 안는 다면 해볼 수 있는 딜들이 더 많겠지만, 아무래도 금융지주 산하에 있다 보니 쉽지는 않다."

-향후 사업 확대 및 수익성 강화를 위한 전략은.

"일반적인 부동산 프로젝트 파이낸싱(PF) 유동화 업무는 지양하려고 한다. 중점을 두고 있는 건 자문 수수료 기반의 업무도 중요하지만 운용사처럼 구조화 금융에 자기자본을 투자하면서 자산관리로 수익을 내는 업무도 키우는 것이다.

리바트 딜과 같이 고객사의 요구에 맞춘 세분화된 구조화 기업금융(Structured Corporate Financing) 상품도 지속적으로 만들어낼 계획이다. 휴게소나 항만과 같은 컨세션(Concession) 딜이나 자원프로젝트, 항공기 금융 등 다양한 상품을 염두에 두고 있다. 지금도 해외 자원프로젝트를 추진 중이다."

이미지 크게보기

이미지 크게보기