속내는 "중립·매도 의견 내기 어려워…이익 전망도 너무 높았다"

-

[01월18일 09:00 인베스트조선 유료서비스 게재]

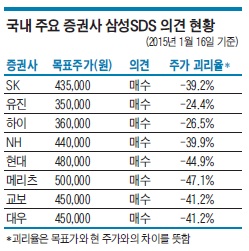

삼성SDS 주가와 국내 증권사 연구원이 제시한 목표가의 차이가 2배 가까이 벌어졌다. 그럼에도 국내 증권사는 목표가를 낮추지 않고 있다. 주가가 급락하자 이제는 분석 보고서 발표도 하지 않고 있다. 시장 열기에 편승한 실적 과장 추론과 소신 발언을 하기 어려운 증권업계 분위기가 빚어낸 단상이다.

삼성SDS 주가는 11월말 한때 43만원까지 치솟았다. 공모가(19만원)의 두 배가 넘었다. 증권사 연구원들도 열기에 편승했다. 적게는 35만원에서 최대 60만원의 주가를 예상하는 분석보고서가 쏟아졌다.

-

삼성SDS 주가는 지난해 12월 내내 약세를 보였다. 이달 초 반짝 상승하더니 이제는 상장 이후 최저 수준인 26만원대로 가라앉았다. 그 사이 삼성SDS 목표가를 변경한 증권사는 단 한곳이었다. 60만원을 제시했던 전용기 현대증권 연구원이 48만원으로 낮췄다. 48만원도 현재 목표가 중에선 가장 높은 축에 속한다.

잇따라 매도 혹은 중립 의견을 내놓은 CLSA증권·골드만삭스·JP모건 등 외국계 증권사들과는 다른 행보다.

상당수 연구원은 지금 목표가를 변경할 이유가 없다고 말한다. 최근 주가 하락은 3분기 실적 실망감에 정의선 현대자동차 부회장이 현대글로비스 지분 매각을 추진하며 삼성SDS도 같은 길을 밟지 않겠느냐는 불안감이 반영된 일시적 가격이라는 것이다.

중장기적으로는 삼성전자에 기댄 4자 물류 성장에 대한 기대감이 살아있고, 4분기엔 영업이익이 3분기 대비 10% 이상 성장할 전망이기 때문이라고도 설명한다. 목표가는 12개월 기준 전망이며 삼성SDS는 상장한 지 3개월 밖에 지나지 않았다는 말도 덧붙인다.

속내를 들어보면 조금 다른 말이 나온다. 기업의 눈치를 볼 수밖에 없는 증권사 연구원들이 내는 자성의 목소리다. 익명을 요구한 A증권사 연구원은 "아시다시피 국내 증권사 리서치센터는 소신껏 매도나 중립 의견을 내기 어려운 구조"라며 "삼성을 포함한 주요 그룹사의 경우는 좀 더 조심스럽다"고 말했다.

상장 직후 주가가 크게 오르는 과정에서 알게 모르게 연구원들 사이에 삼성SDS 실적 추정치 부풀리기 경쟁이 있었다는 이야기도 나온다. 장밋빛 의견을 낸 지 얼마 지나지 않아 주가가 떨어졌다고 곧바로 이전의 추정치를 뒤집고 목표가를 내리긴 어렵다는 것이다.

B 증권사 연구원은 "상장 초반 삼성SDS의 이익 전망(컨센서스)가 지나치게 높아진 감이 있었다"며 "삼성SDS가 상장 후 시장과 소통하며 전망치를 현실적으로 조정하려는 노력을 하자 시장 일각에서는 삼성SDS가 일부러 주가의 거품을 빼려 한다는 오해를 하기도 했다"고 말했다.

공모가를 19만원으로 결정한 삼성SDS와 상장 주관사단이 상장 직전 예상했던 주가는 25만원 안팎이었다. 지배구조 등 외부적 요인까지 감안해 현재 시점에서 주관사단이 비공식적으로 추정했던 삼성SDS 주식의 가치는 이보다 조금 높은 정도였다. 딱 지금 정도 주가다. 여전히 국내 증권사 연구원들의 목표가는 이보다 30% 이상 높다.