기존 투자자 안심시키고 새 투자 유치 위한 '지렛대'로 평가돼

-

[01월20일 17:24 인베스트조선 유료서비스 게재]

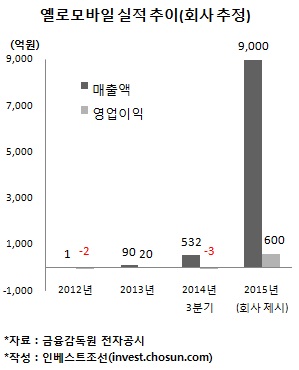

설립 2년 만에 60여개 벤처기업을 인수합병(M&A)해 '공룡 벤처'로 불리는 옐로모바일의 올해 실적 추정치에 의문이 제기된다. 지난해 3분기까지 500억원의 매출을 낸 회사가 올해 매출 추정치로 9000억원을 제시한 까닭이다.

옐로모바일은 기업공개(IPO) 주관사 선정을 위해 국내 증권사에 보낸 입찰제안요청서(RFP)에 실적 추정치를 첨부했다. 기업가치의 대략적인 계산을 위함이었다. 옐로모바일이 제시한 올해 예상 매출액은 9000억원, 예상 영업이익은 600억원 수준이었다.

-

옐로모바일은 지난해 3분기말까지 연결기준 매출액 532억원, 영업손실 31억원을 기록했다. 연결대상 자회사 25곳의 평균 매출액은 23억원이었으며 이 중 10곳이 적자를 냈다. 이런 가운데 올해엔 매출액을 지난해보다 10배 이상 끌어올리며 7% 수준의 영업이익률을 달성하겠다고 공언한 것이다.

옐로모바일은 실적 추정치를 제시하며 숫자 이외에 아무런 근거를 제시하지 않았다. '연결 기준'이라고 주석을 한 문장 달았을 뿐이다. RFP를 받은 국내 증권사들은 일단 제시된 추정치를 바탕으로 제안서를 준비하겠다는 입장이지만, 실적 실현 가능성에 대해서는 고개를 갸우뚱거리고 있다.

옐로모바일은 60여곳의 자회사를 통해 모바일 쇼핑 플랫폼(쿠차 등), 모바일광고, 여행 서비스(우리펜션 등), 모바일 콘텐츠 및 커뮤니티 등을 제공하고 있다. 이 중 지난해까지 가장 매출 비중이 높은 사업은 모바일 광고다. 지난해 3분기까지 362억원의 매출을 기록해 전체 매출액 중 68%를 차지하고 있다.

모바일 광고 시장은 시장의 전망이 엇갈리는 분야 중 하나다. 비교적 성장성이 크고 옐로모바일 역시 이에 기반해 성장해왔지만, 국내 전체 광고 시장의 파이가 한정된 상황에서 얼마나 더 고성장을 유지할 수 있는지는 의문이라는 것이다. 수천억원의 매출을 낼 수 있는 시장으로 커진다면 그간 보수적인 입장을 견지해 온 제일기획 등 광고업계 선두권 업체들이 본격적으로 뛰어들 가능성도 제기된다.

옐로모바일은 사용자를 확보해 다방면으로 사업을 전개하는 모바일 플랫폼 모델을 지향하고 있는 것으로 알려졌다. 이 역시 카카오톡(다음카카오)과 라인(네이버)이 시장을 과점하고 있는 상황에서 대항마로서 성장할 수 있겠느냐는 의문이 제기된다.

이 때문에 옐로모바일의 공격적인 추정치는 기존 재무적 투자자(FI)를 안심시키고 새로운 투자자를 유치하기 위한 '지렛대'가 아니겠느냐는 분석이 나온다. 실현 가능성과는 별개로 일종의 홍보 수단이라는 것이다.

지난해 옐로모바일에 투자한 미국 실리콘밸리의 벤처투자회사 포메이션8은 옐로모바일의 기업가치를 총 1조원으로 평가했다. 다음카카오 등 플랫폼 사업자의 평균 주가순이익비율(PER)은 현재 20~25배 안팎이다. 이를 고려했을때 옐로모바일이 시가총액 1조원을 넘기려면 최소한 영업이익이 600억원은 나와야 한다.

익명을 요구한 증권사 IPO 담당자는 "옐로모바일의 사업모델은 IPO보다는 M&A에 더 적합한 구조"라며 "상장을 매개로 투자유치에 더 집중하려는 것 같다는 인상을 지울 수가 없다"고 말했다.