공모주 배정도 후대…국내 기관 역차별 논란

"외국인 보호예수 약속하도록 유도해야"

-

[01월21일 14:45 인베스트조선 유료서비스 게재]

국내 기업공개(IPO) 시장이 단기 차익을 노리는 외국인 투자자들의 투기 시장으로 전락하고 있다. 외국인 투자자들은 국내 투자자 대비 상대적인 우대를 받아 공모 주식을 배정받은 뒤 이를 상장 첫날 팔아치우고 떠나는 행태를 반복하고 있다.

보호예수 등 투자조건에 상관없이 해외 기관에 주식을 배정하는 외국계 증권사와 기관 청약 수수료 1% 때문에 이를 방조하는 국내 증권사, 감독과 제도개선에 눈 돌린 금융당국이 원인으로 지목된다.

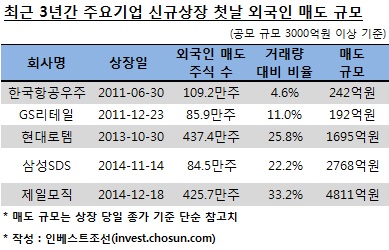

21일 인베스트조선의 집계에 따르면 최근 3년간 공모 규모 3000억원 이상 대형 IPO에서 외국인 기관투자가들은 예외 없이 상장 첫날 대규모 매물을 쏟아냈다. 제일모직 등 5개 공모 기업을 모두 합치면 매도 규모가 1조원에 달한다.

제일모직의 경우 상장 첫날 외국인들이 425만여주를 팔아치웠다. 이날 전체 거래량의 3분의 1에 달한다. 삼성SDS의 경우에도 84만여주, 전체 거래량의 22%가 외국인 매도였다. 2013년 상장한 현대로템 역시 상장 첫날 1000억원이 훌쩍 넘는 외국인 매도가 나왔다.

-

외국인의 상장 첫날 공모주 매도 추세는 최근으로 올수록 더욱 뚜렷해지고 있다. 외국인 장기투자자(long-term Investor)를 유치해 주가의 안정을 도모한다는 해외 배정의 취지가 무색해지는 수치다.

국내 기관 역차별 논란으로도 번지고 있다. 국내 기관들은 대형 IPO에 참여할 때 대부분 2주 혹은 1달의 보호예수를 설정한다. 국내 기관의 경우 보호예수를 약속하지 않으면 주식 배정에서 불이익을 받는다.

외국인 기관은 반대로 보호예수를 약속하는 일이 드물다. 삼성SDS와 제일모직의 경우 보호예수 미확약 비율이 각각 51.9%, 64.9%에 달했다. 외국인 기관 대부분이 보호예수를 약속하지 않았기 때문이었던 것으로 파악됐다.

그럼에도 불구하고 주식은 국내와 해외가 비등한 수준으로 배정됐다. 하나의 북(book)으로 청약을 받지만, 그 안에 가상의 선을 긋고 외국인 기관의 주식은 따로 챙겨준 것이다. 국내 기관이 보호예수 등 아무리 좋은 조건을 제시해도 '국내 배정분' 내에서만 주식을 받을 수 있는 구조다.

이는 해외 마케팅을 담당하는 외국계 주관사와 국내 마케팅을 담당하는 국내 주관사 '밥그릇 싸움'의 때문이다. 서로 고객을 위해 배정 주식을 가지고 밀고 당기기를 반복하다가 50대 50 수준에서 타협하는 것이다.

해외 청약 수수료가 본격적으로 도입되며 국내 주관사들이 이를 방조하는 모습도 눈에 띈다. 외국인 기관 청약분의 경우 주관사단이 1%의 수수료를 챙기는 까닭이다. 제일모직의 경우 국내외 기관에 공모 주식의 50%를 배정했는데, 여기서 나온 해외 청약 수수료만 40억원에 달했던 것으로 전해졌다. 주관사단은 인수 수수료와 별도로 수십억원의 가욋돈을 챙긴 것이다.

수요예측 후 주식 배정 과정을 투명하게 하기 위한 제도적 장치도 부실하다. 증권사들은 수요예측 후 증권신고서에 국내외 해외 청약분을 합쳐서 보고하는 방식으로 국내 기관 역차별 논란을 숨겨왔다. 보호예수 현황 역시 국내와 해외를 나누지 않고 합쳐서 공시한다.

국내 한 자산운용사 공모주 운용역은 "국내 기관들은 2주씩 보호예수를 걸지 않으면 배정도 제대로 해주지 않는데 외국인들은 상장 첫날부터 대규모 매물을 내놓는다"며 "이는 공모주 상장 후 주가 불확실성을 높이는 원인 중 하나"라고 말했다.

가상의 '국내·해외 배정분'을 없애고 제시 가격과 보호예수 약속 여부로 주식을 배정하면 이 같은 현상이 사라질 거란 게 전문가들의 지적이다. 외국인 기관도 주식을 배정받으려면 국내 기관처럼 보호예수를 약속하게 하면 된다는 것이다. 국내외 기관들의 경쟁을 유도한다는 점에서 시장 논리에도 부합한다.

한 국내 증권사 IPO 담당자는 "주관사가 증권신고서에 국내·해외 기관 청약 수량 및 배정 내역, 보호예수 신청 비율 등을 투명하게 공시하게 하는 것만으로도 자정 효과가 생길 것"이라며 "금융당국의 의지가 중요하다"고 지적했다.

이미지 크게보기

이미지 크게보기