에탄·셰일가스·석탄화학 경쟁력 약화 전망…"국내업체 수급상황 개선될 수도"

-

[02월02일 14:10 인베스트조선 유료서비스 게재]

국내 석유화학업체에 직격탄을 날린 유가하락이 앞으로는 긍정적인 효과를 줄 것이란 전망이 나왔다. 저유가 기조가 이어지면서 수익성 회복의 기회가 될 것이란 평가다.한국신용평가는 ‘석유화학산업, 공급과잉+Feedstock(공급원료) 경량화+저유가=?’이란 리포트를 통해 “석유화학은 스프레드가 수익의 원천”이라며 “현재까지 저유가 기조의 지속가능성이 높아 석화산업에 긍정적인 영향을 줄 전망”이라고 밝혔다.

한신평은 ▲이란·이라크·리비아 등 산유국의 사회재건 재원마련을 위한 증산 ▲석유수출국기구(OPEC) 감산협의 불발 ▲북미 셰일가스 개발에 따른 타이트오일 증산 ▲경기침체 장기화에 따른 수요감소 등을 고려할 때 저유가 흐름이 이어질 가능성이 크다고 봤다.

저유가 기조가 이어지면 국내 석화업체들이 수익성을 개선시킬 기회를 얻을 것으로 내다봤다. 원유의 대체재인 에탄, 셰일가스, 석탄 등 비전통 원재료의 경쟁력이 약해질 수 있다. 최대장점으로 꼽힌 가격경쟁력이 떨어진다. 동시에 단점으로 꼽힌 ▲채굴량·운용기술의 불안정성 ▲인프라 구축비용 ▲운송비 등이 비용문제로 연결될 가능성이 크다.

힌신평은 “비용 경쟁력이 약해져 석탄·셰일가스 투자가 중단되면 수급구조가 개선될 수 있다”며 “이는 스프레드가 유지된 상태에서 원가가 개선돼, 수익성이 향상될 수 있다”고 설명했다.

-

이미지 크게보기

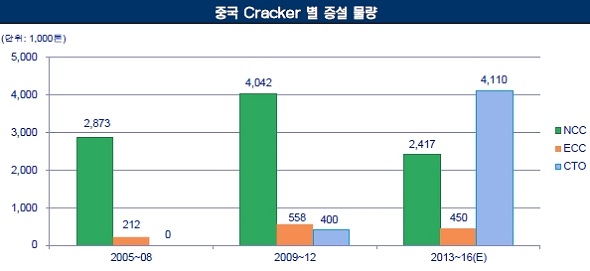

이미지 크게보기- 자료 : SK증권(한국신용평가 제공)

특히 중국 석탄화학 투자가 둔화될 수 있다는 점이 긍정적인 영향을 줄 것으로 전망했다. 중국은 2013년부터 2016년까지 약 411만톤의 석탄화학크래커(CTO)를 증설할 예정이다. 나프타크래커(NCC)와 에탄크래커(ECC)의 증설 규모는 줄일 계획이다.

한신평은 “저유가로 CTO 설비의 원가경쟁력이 떨어지면 중국 석탄화학이 본격화되는 것이 지연될 수 있다”며 “이는 중단기적으로 국내 업스트림 업체에 긍정적”이라고 설명했다.

업스트림 업체 중에서는 폴리프로필렌(PP), 에틸렌, 화섬원료 제조사들이 좋은 영향을 받을 것으로 예상했다. LG화학·롯데케미칼·SK종합화학·삼성토탈 등이 해당된다.