매번 금융회사 M&A때 판단 사항…자통법 별표 기준 충족해야

재무건전성과 시장질서 침해여부 판단…PEF는 운용사와 지배적 출자자 대상

'법적으로 문제 없는지' 따져보는 조건 확인 조항으로 풀이

-

[02월11일 11:04 인베스트조선 유료서비스 게재]

국내 금융회사들이 M&A 등으로 주인이 바뀔때 늘 거치는 코스가 금융위원회의 '대주주 변경승인'이다. 금융당국은 건전한 시장질서 유지를 위해 은행, 보험사 등의 지분을 일정량 이상 취득, 경영권을 행사하려는 주주들을 심사해왔다.

최근 시끄러운 한국토지신탁도 마찬가지. 한토신은 라이선스 허가가 필요한 금융투자업에 해당, 금융위가 주주들에 대해 이를 심사중이다.

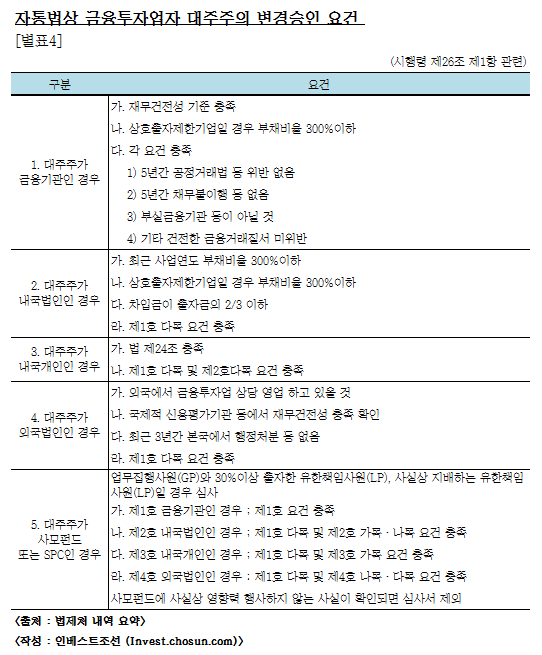

◇사모펀드는 30% 출자자 따져봐…펀드 영향력 없으면 심사대상서 제외

금융회사별 소유기준은 다르지만 허가 요건은 거의 대동소이하다.

자본시장법 제23조제1항과 시행령 제26조제1항에서 요구하는 '별표4' 가 기준이다.

과거 우리금융지주, ING생명, 지방은행 등 굵직굵직한 금융회사 매각 당시 늘 논란이 되고 판단 근거가 됐던 조항이기도 하다.

이 조항은 금융회사의 새로운 대주주가 ▲금융기관이냐 ▲내국법인이냐 ▲내국개인이냐 ▲외국법인이냐 ▲PEF나 SPC이냐 5개 분류로 나눠 심사하도록 규정하고 있다. 최근 국내 사모펀드(PEF)의 금융회사 인수사례가 늘며 다섯번째 항목이 관심사가 됐다.

-

사모펀드가 금융회사 지분을 인수할 경우 심사받는 대상은 크게 세 곳이다. △펀드 운용사(GP) △30%이상 출자한 투자자(LP) △지배적인 투자자(LP)이 해당된다. 대주주 적격성 심사에서 '30% 투자자'룰이라고 불리는 것도 바로 이 요건이다.

따져보는 항목은 의외로 간략하다. 재무건전성을 유지하고 있는지, 시장질서를 침해했는지 이력이다. '국내 금융기관' 또는 '내국법인' 이라면 부채비율이 300%이하이고, 공정거래법이나 세법을 침해하지 않았고, 5년간 채무불이행을 하지 않았고 등을 따진다. (별표 4 1호, 2호)

'외국법인'일 경우도 대동소이하다. 공정거래법ㆍ조세관련 법 위반이 없고, 채무를 이행하지 않은 경우가 없으며(별표 제1호 다목) 국제적으로 인정받는 신용평가사로부터 재무건전성 기준을 충족하고 있었는지를 따진다. (별표 제4호 나목) 또 최근 3년간 현지에서 행정처분 또는 벌금형을 받지 않았을 것도 요구한다. (별표 제4호 다목)

30% 이상 출자자가 반드시 심사를 받아야 하는 것도 아니다. 예외조항도 있다.

관련법령은 외국법인이 사모펀드에 30%이상 출자했더라도 펀드 운영에 직접적인 영향력을 행사하고 있지 않다는 점이 계약서나 정관, 확약서 등으로 확인된 경우는 심사대상에서 제외할 수 있도록 했다. 또 외국법인이 층층의 지주회사 구조로 이뤄진 경우라면 그 회사의 주주나 그 회사가 지배하는 회사를 가지고 대신 심사하기도 한다.

보통 대주주 적격성 심사는 60일정도 소요돼 왔다.

◇한토신 대주주 변경 심사, MK전자와 프론티어-보고에서 모두 논란돼

한국토지신탁에서는 먼저 지분을 인수한 리딩밸류2호 PEF (MK전자), 그리고 최근 지분인수를 시도한 프론티어-보고인베스트먼트 (KKR 및 국내 투자자)양측에서 모두 대주주 적격성 심사에 논란이 벌어진 상황이다.

일단 두 회사 모두 사모펀드를 통해 인수한 모양새다. 운용사는 물론, 실제 돈을 투자자들이 심사대상이 될 수 있다.

MK전자의 경우. 리딩밸류 2호 계약서를 기초로 MK인베스트먼트가 운용사로 MK전자가 투자자로 나섰다. 문제는 투자시기다. 매매계약은 처음 2012년 6월 체결됐고 리딩밸류의 자금부족으로 1년 넘게 잔금 728억원이 지급되지 않은 상황에서 매매계약이 유지됐다. 이후 2013년 7월에서 대주주 변경승인이 올라갔다. 그 1년 사이 한토신 주가가 많이 올라갔고 국정감사 등에서 "더 받을 수 있었던 것 아니냐"며 LH공사에 대한 '배임'과 '특혜의혹'이 불거지기도 했다.

또 MK전자 계열의 건설사(신영건설)가 있다보니 논란이 되기도 했다. 한토신이 시행사 역할을 하는 상황에서 시공사 선정에 계열회사에 특혜를 줄 수 있다는 우려도 나왔다. 논란을 거치면서 증선위는 심사결정을 연기하다가 4개월뒤인 11월에 승인을 내렸다.

프론티어-보고 컨소시엄에서도 만만찮은 논란이 나오고 있다. 논란의 시작은 KKR SSF다.

최초로 펀드 심사 과정에서 KKR SSF 등의 투자자 리스트와 비율은 이미 감독당국에 보고가 됐다. 그러나 투자구조에서 말이 나왔다. KKR SSF가 90% 가까운 투자금을 대면서 3개의 특수목적회사(SPC)로 나뉘어 30% 미만으로 투자하도록 한 구조였다. 이게 결국 대주주 적격성 심사를 피하기 위한 목적 아니냐는 의구심이 제기됐다.

일부 시민단체 등도 이 점을 문제 삼았고 늘 제기되는 먹튀논란이 다시 불거졌다.

KKR SSF가 심사대상이냐, 아니냐 문제였고 심사대상이 된다고 했을때 인수가 안되는지는 별개 사안. 그럼에도 불구, 논란이 불거지자 거래구조가 변경됐다. 보고인베트스먼트가 750억원 가량의 자금을 국내에서 새로 조달, 공동 운용사(GP)로 참여하고 KKR SSF의 출자비중을 50%로 줄이는 형태가 도입됐다.

남은 관건은 KKR SSF와 보고인베스트먼트가 데려온 국내 출자자들이 심사대상인지, 또 심사 대상일 경우 재무건전성과 건전한 시장질서 훼손이 없었다고 보는지 판단이다. 심사 대상일 경우 역시 재무건전성과 신용등급 등을 판단하고 문제 없는지를 본다.

이 안건은 지난해 9월 먼저 대주주 변경승인이 신청접수됐고 현재 4개월이 지났다. 올해 1월 중순 변경내용(보고인베스트먼트 공동운용사)이 추가되어 접수됐다. 지난 4일 금융위 산하 증권선물위원회에 '의결'이 아닌 '보고' 안건으로 접수, 논의가 이어졌다. 조만간 있을 증선위에서 의결처리 여부가 나올 것으로 예상되고 있다.

지주사나 보험사에 비해 거래규모도 크지 않음에도 불구, 경영권 분쟁으로 인해 대주주 변경승인에 대한 관심이 높아진 상황이다.

이미지 크게보기

이미지 크게보기