부실한 ㈜한라(옛 한라건설) 지원 반복…부채비율 상승

자본확충 위해 영구채 발행 추진…기술력 강화 요원

-

[03월04일 18:13 인베스트조선 유료서비스 게재]

대주주 한라그룹의 '저금통' 노릇에 시달린 만도가 시장에 손을 벌려 자본확충을 시도한다.

만도는 지난 수년간 대주주 리스크가 반복되면서 재무적 체력이 약해졌다. 한라그룹이 만도의 내부현금을 수 차례 걸쳐 빼 냈기 때문이다. 국민연금 같은 기관투자가 주주는 물론, 일반 주주들도 피로감을 호소한 지 오래다.

글로벌 자동차부품사들은 발빠르게 신기술 개발과 인수합병(M&A)을 통한 영역확장에 대규모 현금을 투입하고 있다. 만도는 이 같은 시류와 역행하며 대주주 지원에 내부자원을 낭비, 경쟁력 저하와 장기적인 기업가치 하락이 우려된다는 지적이 적지 않다. 1999년 무리한 계열사 지원으로 사모펀드(PEF)에 회사를 넘겼던 뼈아픈 기억을 잊어버린 것 아니냐는 우려도 나온다.

◇25% 지분율로 만도 현금 수시로 빼쓰는 한라그룹

만도는 총 2000억원 규모의 30년 만기 영구채(사모 신종자본증권) 발행을 추진 중이다. 9월 만기도래하는 회사채 차환에 사용된다. 궁극적으로는 한라그룹에 수천억원 현금을 제공하며 240%대로 올라간 부채비율 감소가 목표다.

만도는 한라그룹이 필요할 때마다 계열사 지원에 나섰다. 캐시카우(Cash Cow)를 넘어서, 회사의 성장과는 무관하게 돈을 꺼내야 하는 '현금창고' 수준이었다.

-

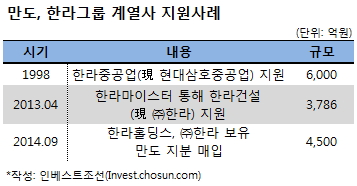

과거 90년대 외환위기 이전에 한라그룹이 조선업을 집중 육성할 때부터 그랬다. 당시 재계 12위권이었던 한라는 한라중공업(現 현대삼호중공업) 삼호조선소에 1조8000억원을 투입했다. 만도(당시 만도기계)는 자사 명의로 6000억원가량을 빌려 조선업에 투입했다. 이후 외환위기 여파가 겹치며 만도는 사모펀드 선세이지(Sun Sage)에 넘어갔다.

이후 한라가 현대·기아차, 현대중공업, KCC 등 범현대가와 산업은행의 지원으로 만도를 되찾는데는 8년이 걸렸다.

2008년 한라가 만도를 재인수할 당시만 해도 시장에서는 호평이 이어졌다. H&Q PEF, 산업은행 프라이빗에쿼티(PE) 등 내로라 하는 기관투자가들이 우호적으로 참여했다. 당시만 해도 보편적인 풋옵션 없이, 수익을 내고 회사 가치를 개선할 수 있다는 점이 긍정적인 평가를 받았다.

그러나 몇년 지나지 않아 한라의 '만도 현금 인출'은 다시 시작됐다.

2013년 4월 만도의 대주주인 한라건설을 지원하기 위한 유상증자에 만도 현금 3786억원이 사용됐다. 공정거래법상 상호출자 규제를 피하기 위해 '한라건설 → 만도 → 한라마이스터 → 한라건설' 순환출자 구조까지 도입했다.

한라건설 유상증자 주체가 마이스터라는 사실이 뒤늦게 알려지며 일부 운용사(트러스톤)는 한라 지원중지 가처분 신청까지 내는 등 주주들의 반발도 극심했다. 한라는 이에 아랑곳 하지 않고 만도의 현금을 대주주 지원에 고스란히 사용했다.

만도 주가는 폭락했고 그제야 한라그룹은 기업설명회(IR)를 열었다. 그룹 측은 "한라건설 2년치 자금계획을 세워두었다"라며 "만도에 추가 부담을 지우지 않겠다"고 밝혔다. 정몽원 한라그룹 회장도 "더 이상 만도의 지원은 없을 것"이라고 선을 그었다.

그러나 반년 뒤 만도가 회사채 발행을 통해 조달한 1000억원이 한라건설로 투입될 지도 모른다는 의심이 불거질 만큼 신뢰감은 떨어졌다.

의심은 다시 현실이 됐다. 작년 9월 한라그룹은 만도를 지주사인 한라홀딩스와 신설법인인 만도로 분할, 지주사 체제로 전환하기로 했다. 이 과정에서 만도가 보유한 현금 5000억원 중 4500억원이 한라홀딩스로 이전됐다. 한라홀딩스는 이 자금으로 ㈜한라가 보유한 만도 지분을 사들였다. 정몽원 회장은 스스로 한 약속을 어기며 시장의 신뢰를 잃었다.

2대 주주인 국민연금이 의결권을 행사해 지주사 전환 반대의사까지 밝혔으나 한라그룹은 개의치 않고 이 거래를 밀어붙였다. 그러면서 스스로 만든 순환출자 해소를 위해 반드시 지주사 전환이 필요하다는 논리를 내세웠다. 이제는 지주사 전환에서 고갈된 만도의 재무여력을 채우기 위해 영구채 발행에 나섰다.

대주주 리스크가 반복되면서 만도 주가도 장기적인 하락세다. 재상장후 21만원대까지 갔던 만도는 한때 14만원대까지 떨어졌다가 현재 16만원 수준을 유지하고 있다.

◇현재 위상은 공고…문제는 만도의 '미래'

만도가 매번 '한라그룹 지키기'에 동원될 수 있는 것은 높은 수익성 때문이다. 한라그룹으로 복귀 후 만도는 2009년부터 매출규모가 15%씩 성장해 2013년 연결기준으로 5조6000억원의 매출을 달성했다. 상각전영업이익(EBITDA)도 5133억원에 달했다.

주납품처인 현대·기아차와는 대주주간 혈연관계에 기반, 장기적인 파트너십이 유지되고 있다. 또한 해외법인 설립 및 기업인수 등을 통해 생산거점과 매출처를 다변화하고 높은 외형성장을 시현하는 등 사업평가항목 전반적으로 우수한 평가를 받고 있다.

자동차 부품 시장에서의 위상도 공고한 편이다. 만도는 2014년 9월 기준 세계 43위, 국내 2위의 부품업체로 기술력과 품질경쟁력을 보유하고 있다.

하지만 문제는 미래다. 그룹과 관련해 '밑 빠진 독에 물 붓기'가 반복되면서 기업가치를 끌어올릴 수 있는 여력이 계속 제자리에 맴돌고 있다는 점이 지적된다.

최근 차 부품업계는 전기차와 스마트카 확산 등 미래자동차가 화두가 되면서 급변하는 모양새다. 독일 부품사 ZF가 미국 전장업체 TRW를, 콘티넨탈은 이탈리아 배기가스 시스템업체 에미텍을 인수하는 등 대형화를 위한 M&A가 지속적으로 일어나고 있다. 삼성전자와 LG전자 등 전자업체들도 속속 자동차부품 시장으로 뛰어들었다.

만도는 GM 등 매출처를 다양화하긴 했지만, 여전히 현대·기아차가 주는 먹거리(수요)에 기대는 측면이 크다. 기술력 측면에서도 글로벌 부품업체들과의 경쟁에서 뒤떨어진다는 평가다. 내부 보유 현금을 기술력 향상을 위한 연구개발(R&D)에 투입하거나 M&A 실탄으로 활용할 수 있어야 하는데 그룹 지원으로 그 기회를 잃고 있다.

금융업계 관계자는 "독일 보쉬나 일본 덴소와 같은 글로벌 자동차부품기업들과 비교하면 만도가 확고한 기술력을 확보하고 있지 못하다"라며 "만도가 기술력을 확보하기 위해 투입해야 하는 이익을 ㈜한라를 지원하는 데 낭비하고 있는 것도 잘못된 의사결정으로 보인다"라고 밝혔다.