IPO 주관사 PT서 예상 시총 5兆~7兆 제시

증권가에서도 '적자 기업에 무리한 밸류' 지적

나스닥 상장 시도 가능성 아직 열려있어

-

[03월01일 09:00 인베스트조선 유료서비스 게재]

창업 3년차에 올해 3분기까지 적자를 낸 벤처기업과, 국내 최다 사용자의 모바일플랫폼을 보유한 국내 대표 IT기업의 기업가치가 비슷하다?

적어도 옐로모바일의 기업공개(IPO) 주관사 선정 과정에서 증권사들이 내놓은 숫자는 그렇다. 1월말 진행된 옐로모바일 주관사 설명회(PT)에서 5곳의 주관사 후보들이 제시한 예상 시가총액은 최소 5조원이었다. 4조원대를 제시한 한 증권사를 주관사로 선정되지 못했다. 주관사로 선정된 한 증권사는 7조원에 육박하는 가치평가를 제시한 것으로 전해졌다.

-

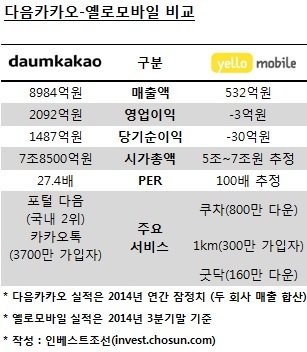

지난 달 27일 종가 기준 국내 2위 IT업체 다음카카오의 시가총액이 7조8500억원이다. 다음카카오는 국내 1위 모바일플랫폼 '카카오톡'과 국내 2위 포털사이트 '다음'을 보유하고 있다. 다음커뮤니케이션과 카카오의 합산 기준 지난해 매출액은 8984억원, 영업이익은 2092억원이다.

옐로모바일은 공격적인 인수합병(M&A) 전략으로 창업 3년만에 70여개 계열사를 거느리며 '공룡 벤처'로 통한다. 그럼에도 불구하고, 아직까지 드러난 숫자는 명성에 미치지 못하다는 평가다. 지난해 3분기 말 기준 매출액 532억원, 영업손실 3억원을 기록했다.

5조원 이상의 기업가치를 제시하기 위한 증권사들의 '가치 뻥튀기'는 업계 내부에서도 자성의 목소리가 나올 정도다. 일반적인 IPO에선 가치 평가 척도로 쓰이지 않는 '월평균사용자(MAU) 대비 기업가치' 척도까지 사용됐다. MAU로 기업가치를 측정하는 방식은 주로 플랫폼사업자의 M&A때 사용되는 척도다.

지난해 2월 페이스북이 세계 최대 사용자를 자랑하는 왓츠앱을 인수했을때 들인 금액은 총 20조원이었다. 페이스북은 당시 MAU 1명당 4만원 안팎의 가치를 지불했다. 이를 대입해봤을 때 옐로모바일이 5조원의 기업가치를 인정받으려면 부채가 현 수준(1500억원)을 유지한다고 가정하고 1억3000만명 이상의 MAU가 확보돼야 한다.

현재 옐로모바일의 주력 서비스인 '쿠차'의 다운로드수가 800만회다. 국내 1위 위치기반 데이트앱인 '1km'의 가입자 수는 300만명이다. 증권사가 옐로모바일을 '플랫폼'으로 인정하고, 계열사별로 최상의 회원 시너지를 낼 것이라고 가정하지 않았다면 5조원의 가치평가는 나오기 어렵다는 분석이다.

주가순이익비율(PER)로 봐도 납득이 어려운 수준이다. 논란의 여지는 있지만 옐로모바일은 올해 예상 실적으로 연결기준 매출액 9000억원, 영업이익 600억원을 제시했다. 세금 제외 순이익을 500억원으로 추정한다면 적용 PER은 100배가 된다.

PER 100배는 페이스북이 나스닥에 상장할 때 적용한 배수다. 상장 직후 페이스북은 '공모가 뻥튀기' 논란에 휘말려 홍역을 겪었다. 주가가 부침을 겪다 회복세에 들어선 현재의 PER은 75배다.

옐로모바일이 이르면 올해, 실제로 이정도 가치로 상장할 수 있을까. 업계 전문가들의 반응은 부정적이다. 이 때문인지 옐로모바일은 미국 나스닥 상장 가능성을 아직 검토하고 있는 것으로 전해졌다. 국내 상장 주관사 선정이 한 달 가량 지연된 것도 이상혁 대표 등 옐로모바일 경영진이 이 기간 펀딩 및 상장 가능성 검토 등을 이유로 미국에 출장을 가 있었기 때문으로 파악된다.

한 증권사 IPO 담당 실무자는 "PT에 참여한 후보들 모두 실제 실적에 따라 목표 기업가치를 수정하면 된다는 생각을 가지고 있었을 것"이라며 "결과적으로 옐로모바일 경영진의 눈이 높아졌기 때문에 예상했던 기업가치가 나오지 않으면 미국 상장으로 방향을 선회할 가능성만 커졌다"고 말했다.