대기업 대출 비중 큰 특수은행 더 심각

-

[03월11일 11:40 인베스트조선 유료서비스 게재]

은행권이 재무구조개선 약정을 체결한 그룹의 채무상환능력 저하에 대비할 필요가 있다는 지적이 나왔다. 특히 특수은행의 경우 자산건전성 저하 정도가 더 큰 만큼 건전성이 미흡한 대기업부문 여신에 대한 리스크 관리가 중요하다는 평가다.

한국기업평가는 2014년 주채무계열 중 재무구조 개선 약정을 체결한 14대 대기업그룹을 은행의 자산건전성과 수익성에 영향을 미칠 수 있는 잠재적인 대기업으로 분류, 스트레스 테스트를 한 결과를 발표했다.

가계나 중소기업에 비해 대기업 그룹별 신용집중위험은 은행의 수익성 및 자산건전성에 더 큰 잠재적 영향요인으로 자리잡고 있다.

-

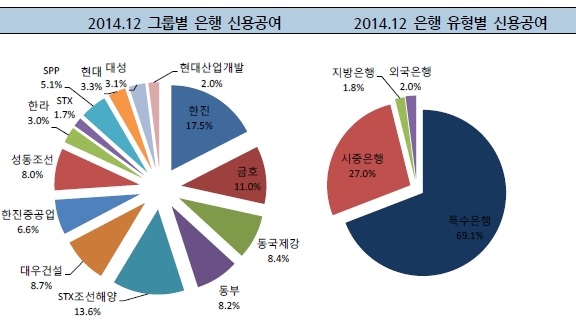

14개 그룹 비금융계열사에 대한 2014년 9월말 기준 신용공여금액은 55조7000억원이다. 이중 일부 은행에서 이미 요주의 및 고정이하여신으로 분류된 여신은 총 9조1000억원이다. 다시 말해 45조5000억원가량이 정상으로 분류된 국내은행의 14개 대기업 그룹 비금융계열사에 대한 여신인 셈이다.

한기평은 충당금적립을 중심으로 스트레스 테스트를 실시했다. 충당금적립이 상대적으로 중요성이 크고, 은행업권 전반의 평균 수준을 파악하는 데 쉽다는 판단에서다.

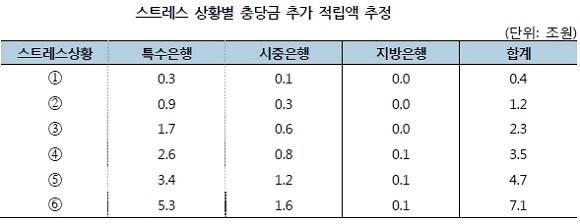

스트레스 테스트는 ①정상여신의 10%가 요주의여신으로 분류 ②정상 및 요주의여신의 10%가 고정여신으로 분류 ③정상여신의 15%가 요주의여신으로 분류+정상 및 요주의여신의 15%가 고정여신으로 분류 ④정상 및 요주의여신의 30%가 고정여신으로 분류 ⑤정상여신의 30%가 요주의여신으로 분류+정상 및 요주의여신의 30%가 고정여신으로 분류 ⑥정상 및 요주의여신의 60%가 고정여신으로 분류, 이렇게 총 6가지 상황을 가정했다.

-

2014년 9월말 기준의 충당금설정률이 유지된다는 전제 하에서 스트레스 테스트 결과 국내 은행이 추가적으로 적립해야 하는 충당금은 최소 4000억원에서 최대 7조1000억원으로 추산됐다. 다만 일반은행과 특수은행 간의 차이는 확연히 드러났다.

일반은행의 경우 스트레스 ①~④의 상황에선 부실채권 규모가 컸던 2013년보다 수익성이 소폭 개선됐다. 스트레스 ⑤~⑥에선 수익성이 일부 악화했다. 한기평은 "스트레스 ⑤~⑥은 극단적인 스트레스 상황을 가정한 것으로 14개 대기업 그룹의 건전성 저하가 일반은행의 합산 기준 수익성에 미칠 부정적인 영향은 제한적"이라고 분석했다.

반면 특수은행의 경우 기업에 대한 신용공여 금액이 상대적으로 커 수익성 악화 정도가 더 큰 것으로 나타났다. 시중은행은 최소 1000억원에서 최대 1조6000억원 정도면 되지만, 특수은행의 경우 최소 3000억원, 최대 5조3000억원의 충당금 추가 적립이 필요하다고 진단했다.

한기평은 "스트레스 정도에 따라 차이는 있지만 일반은행은 수익성이 크게 악화한 2013년과 유사한 모습을 보일 것"이라며 "특수은행의 경우 14대 대기업 그룹 비금융계열사에 대한 신용공여 비중이 커 일반은행보다 수익성이 더 큰 영향을 받을 것"이라고 전망했다.

한기평은 중장기적으로 자산건전성 및 수익성 개선 추세가 지속되기 위해선 향후에도 부실채권 발생이 2014년 수준 이하로 유지돼야 한다고 조언했다. 특히 상대적으로 건전성이 미흡한 대기업부문 여신에 대한 리스크 관리가 중요한 영향을 미칠 것이라고 덧붙였다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기