생보사들 신계약 APE 감소세

경제둔화 속 보험시장 이미 포화

보험사들 신규상품 출시·운용전략 다변화로 해결책 모색

-

[04월24일 08:52 인베스트조선 유료서비스 게재]

저금리로 생명보험회사(생보사)의 '이차역마진' 고민이 깊어지고 있다. 생보사들은 신규상품 출시·운용전략 다변화 등 다각도로 해결방안을 모색하고 있다. 하지만 궁극적인 해결책인 신규 보험판매가 줄고 있어, 역마진 문제가 장기화할 전망이다.

-

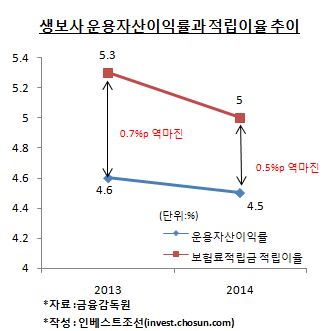

24일 금융감독원에 따르면 지난해 생보사의 운용자산이익률은 4.5%로 보험부채(보험료적립금) 적립이율 5%보다 낮은 것으로 나타났다. 금리차(差) 역마진 상태인 것이다. 금감원은 저금리 상황이 지속할 경우 생보사의 투자부문 손익 관리가 어려울 것으로 보고 있다.

생보사들은 이를 타개하고자 다각도로 노력 중이다. 눈에 띄는 부분은 금리확정형 저축성 보험 판매를 줄이고, 보장성 보험의 판매를 늘리는 전략이다.

보장성 보험은 금리확정형 저축성 보험과 달리 이차역마진이 발행하지 않는다. 금리와 무관하게 위험률에 기반한 상품구조를 가졌다.

삼성생명, 한화생명, 교보생명 등 대형 3사는 금리확정형 보험의 비중을 줄이고 있다. 대형사의 보험부채 중 2011년 3월 기준 62%에 달하던 금리확정형 상품비중이 지난해 6월 기준으로 47%로 감소했다.

보장성보험 비중은 점차 늘렸다. 각 사별로 삼성생명의 경우 신계약 연납화보험료(APE)에서 보장성 보험이 차지하는 비중은 2012년 37%에서 2014년 3분기 53%로 증가했다. 같은 기간 한화생명은 31%에서 43%로, 교보생명은 36%에서 47%로 증가했다.

판매부문 외에 자산운용 부문에서도 변화를 꾀하고 있다.

자산 다변화와 장기국고채 매입을 통한 자산듀레이션 확대가 핵심이다. 대형사의 경우 수익증권과 회사채 비중을 늘리고 있다. 이 중 한화생명·교보생명은 외화유가증권 비중을 늘렸다. 2012년 3월말 4.4% 수준에 머물던 두 회사의 외화유가증권 비중이 2014년 9월말 9.5%로 상승했다.

대체투자도 확대했다. 삼성생명은 해외부동산투자에, 한화생명은 해외부동산 및 항공기투자, 교보생명은 대체에너지 분야로 투자 범위를 넓히고 있다.

보험사의 이런 노력에도 보험판매가 늘지 않는 점은 골칫거리다. 신규 보험판매가 늘지 않다 보니, 보험사의 보험부채 구조가 빠르게 변하지 않고 있다.

삼성생명은 지난해 신계약 APE가 3230억원을 기록해 2013년 대비 140억원 감소했다. 한화생명은 2013년 2483억원에서 지난해 2180억원으로 300억원 감소했다. 교보생명만이 신계약 APE가 90억원가량 증가했다.

역마진 문제가 장기화할 수 있다는 전망이다. 한 보험사 투자부문 담당자는 "인구구조상 보험판매가 빠르게 증가하기 힘든 구조"라며 "궁극적으로 보험판매 증가가 역마진 해결 방안이나, 현재 상황으로 봤을 때 이 문제가 장기화할 수 있다"고 말했다.

보험사들도 판매 신장을 위해 노력하고 있지만, 실적 부진은 불가피하다고 보고 있다. 경기가 부진한데다, 이미 보험시장이 포화상태에 달했기 때문이다.

한화생명 관계자는 "신규계약 하락세가 작년에 이어 올해에도 이어질 것으로 본다"며 "큰 폭의 변동이 있진 않겠지만, 전반적으로 신규가입이 하락할 것으로 예상하고 있다"고 말했다.

보험사가 당장 취할 수 있는 뾰족한 방법이 없다는 데에도 입을 모았다. 삼성생명 관계자는 "영업일선에서 열심히 하고 있지만 우리가 딱히 할 수 있는 방법이 있는 것은 아니다"며 "연금보험 등 신규상품 출시를 통해, 소비자들의 새로운 니즈(needs)를 만드는 것이 그나마 현실적인 방법이다"고 말했다.