포스코·현대제철, 매출감소에도 고부가강 힘입어 영업익 개선

동국제강, 후판적자 지속…고부가강 전략도 부재

-

[04월29일 11:53 인베스트조선 유료서비스 게재]철강 업황 침체 장기화로 포스코와 현대제철 등 국내 대표 철강업체들의 매출도 감소세를 보이고 있다. 대신 '고부가강'을 내세워 수익성을 끌어 올리고 있다.

반면 국내 3위 제강업체인 동국제강은 고부가강 전략이 부재한 상황이다. 동국제강은 브라질 CSP 고로 정상화를 통한 후판 수익성 개선만을 기대하고 있지만 전망이 밝지만은 않다.

포스코와 현대제철은 올해 1분기 실적발표에서 전년 동기 대비 ‘매출액 감소·영업익 증가’라는 공통점을 보였다. 국내 철강공급이 증가한 상황에서 중국산 저급 철강재의 유입이 늘었다. 이런 상황에서 조선·건설 등 주요 전방산업 경기도 회복세가 더딘 탓에 국내 철강사들의 매출액은 감소세를 보였다.

포스코와 현대제철은 고부가강 제품비중 확대를 통해 이를 만회했다.

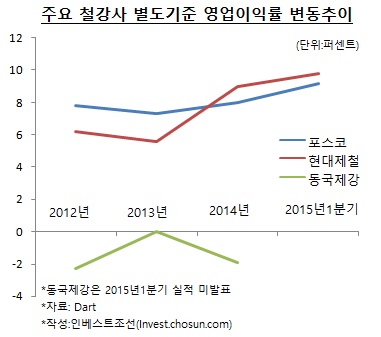

포스코는 지난 1분기 WP(World Premium; 포스코 고부가가치강) 284만톤을 판매했다. 대표적인 WP제품으로는 자동차향(向) 초고장력강판(AHSS)과 에너지산업향 TMCP(Thermo-Mechanical Control Process)강이 있다. 포스코 전체 철강 판매에서 WP 비중은 36%까지 증가했다. 고부가강 판매로 별도기준 영업이익률은 9.2%로 개선됐다.

현대제철도 지난 1분기 194만톤의 고부가강을 판매했다. 판매비중도 전체 판매량의 43% 수준으로 증가했다. 현대제철은 "고로 3기 완공·후판공장 증설로 고부가강 생산 체제 구축을 완료했다"며 "자동차용 냉연 및 열연 고부가강, 후판 TMCP 제품판매가 증가했다"고 밝혔다. 별도기준 영업이익률은 9.8% 수준이다.

두 업체 모두 고부가강 제품의 영업이익률에 대해선 구체적인 수치를 밝힐 수 없다는 입장이다. 다만 포스코와 현대제철의 별도기준 영업이익률이 9%대인 점을 고려하면 고부가강 제품의 영업이익률은 두 자릿수를 상회할 것이라는 것이 시장의 관측이다.

-

국내 1,2위 철강사가 고부가강 제품 확대를 통해 활로를 찾고 있는데 3위 업체인 동국제강은 고부가강에 대한 전략이 없다는 지적이 나오고 있다.

동국제강은 봉강, 형강, 후판을 주력으로 생산한다. 유니온스틸 합병을 통해 냉연 강판도 생산하고 있다. 주력제품인 후판의 경우 현대제철의 시장진입 이후 실적이 급격히 악화됐다. 후판 가동률은 2010년 90%에서 2014년 55%까지 덜어졌다. 조선업 업황 저하 지속, 단가하락 등 악재가 겹치고, 가동률이 떨어짐에 따라 고정비 부담이 증가하는 등 악순환이 지속되고 있다.

봉·형강도 건설경기 침체와 전력요금 인상으로 수익성이 저하돼 동국제강은 순손실을 이어가고 있다.

증권사 철강 담당 연구원은 "동국제강은 고부가강에 대한 전략이나 대책이 없을뿐더러 지금은 주력 제품 후판부문의 적자가 지속되고 있어 후판생산을 늘릴지 말지를 고민하는 상황"이라고 밝혔다.동국제강은 내년 브라질 CSP 고로 정상화를 통해 후판 수익성을 개선하겠다는 계획이다. 동국제강은 후판 원재료로 사용되는 슬래브를 외부에서 조달해왔다. 브라질 CSP 고로에서 생산된 슬래브를 싼 값에 조달함으로써 생산비용을 줄일 수 있을 것이란 예상이다.

브라질 CSP 고로 사업에 대한 시장의 기대치는 크지 않다. 상황에 따라 추가적인 자금소요가 발생할 수 있고, 수익성 개선에 대한 효과도 장담할 수 없다는 반응이다.

다른 증권사 철강 담당 연구원은 "이미 슬래브 가격이 많이 떨어졌기 때문에 브라질 CSP를 통한 슬래브 조달이 수익성에 얼마나 많은 도움이 될지 의문이다"고 밝혔다.