[PEF 투자 포트폴리오 분석]⑤

에스콰이아 지난해 법정관리 개시…원금 손실 "불가피"

메가스터디·하나마이크론, 투자시점 대비 주가 하락…엑시트 "비상"

1호 펀드 성공했지만 2호 펀드 투자실적 부진

-

[04월20일 16:13 인베스트조선 유료서비스 게재]

국내 자본시장에 사모펀드(PEF)가 도입된 지 11년이 지났다. 그간 국내 PEF 운용사들은 꾸준히 기업의 경영권을 인수해 가치를 높이는 바이아웃(Buy-out) 투자를 진행해왔다. 바이아웃 투자는 운용사의 경영 노하우와 투자 역량이 기업의 실적으로 고스란히 드러난다. 운용사의 실력을 가늠할 수 있는 진검승부의 장인 셈이다. 인베스트조선은 국내 주요 PEF 운용사들이 경영권을 인수한 기업들의 지난해 실적을 분석해봤다. [편집자주]

H&Q아시아퍼시픽코리아(이하 H&Q) 2호 사모펀드(PEF) 2호의 투자기업들이 실적 부진을 면치 못하고 있다. 대표적인 경영권 인수거래(바이아웃)인 에스콰이아(법인명 이에프씨; EFC)는 기업회생절차(법정관리)에 돌입했고, 주요 투자기업인 메가스터디·하나마이크론 등은 주가 하락에 투자손실이 불가피하다는 분석이다.

-

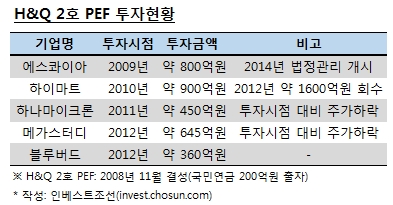

H&Q 2호 펀드는 지난 2008년 국민연금으로부터 2000억원을 출자 받아 3725억원규모로 결성됐다. 투자 약정기한인 2012년까지 에스콰이아(800억원)·하이마트(900억원)·하나마이크론(450억원)·메가스터디(645억원)·블루버드(약 360억원) 등 총 3157억원을 투자했다.

H&Q는 2005년 결성한 1호 펀드를 통해 내부수익률(Gross IRR) 30%라는 기록적인 수익률을 올린 바 있다. H&Q는 2호 펀드는 2010년 하이마트 전환상환우선주(RCPS)에 900억원을 투자, 2012년 약 1600억원가량을 회수하며 산뜻하게 출발하는 듯 했다. 다만 현재까지 하이마트를 제외한 투자 기업들의 성적표는 초라한 상태다.

◇ 에스콰이아 법정관리…원금손실 "불가피"

H&Q가 2008년 지분 100%를 800억에 인수한 에스콰이아는 지난해 법정관리에 돌입했다. 경영진교체, 홈쇼핑을 활용한 판매전략의 실패, 대주주가 바뀐 이후 협력업체와의 문제가 경영악화에 주 원인이 됐다. 회사의 실적은 2011년 매출액 2036억원, 영업이익 40억원을 기록한 이후 하향세에 접어들어 지난 2013년에는 매출액 1563억원, 62억원의 영업적자를 기록했다.법원의 관리하에서 매각작업이 진행된 에스콰이아는 올 3월 패션그룹형지에 매각됐다. 법정관리 기업의 대주주 지분은 대부분 무상감자 처리되는 것이 일반적으로 H&Q의 투자금 손실이 불가피하다는 분석이다.

-

◇ 메가스터디·하나마이크론 주가 "뚝"…엑시트 "비상"

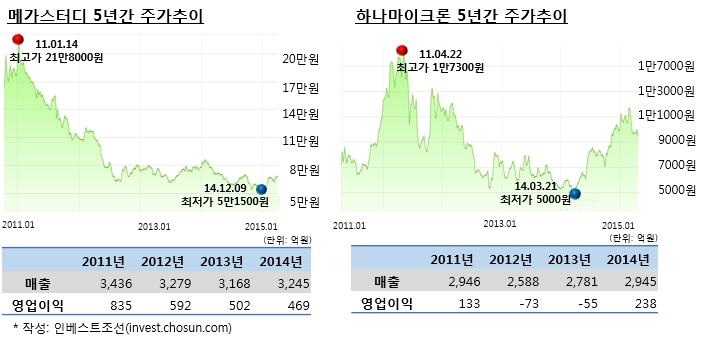

2011년 약 450억원을 투자한 반도체 장비 제조업체 하나마이크론과, 2012년 약 645억원을 출자한 메가스터디는 주가하락에 투자금회수(Exit)가 불투명한 상황이다.H&Q는 현재 하나마이크론의 지분 18.95%(약 424만주)를 보유한 2대주주다. H&Q가 하나마이크론에 투자할 당시 주당 인수가격은 약 1만1000원대였으나 현재는 9000원대에 머물고 있다. 지난해 3월 하나마이크론의 주가는 주당 5000원대 수준이었으나 올해 영업이익과 당기순이익이 흑자 전환해 주가하락을 다소 만회했다.

회사는 H&Q가 투자한 이듬해인 2012년부터 73억원과 2013년 54억원의 영업적자를 기록한 바 있다. 지난 2011년부터 IT제품 수요의 중심이 PC에서 모바일로 이동했고, 반도체 전방산업의 외주물량이 감소한 점이 실적부진으로 이어졌다.

2012년 645억원을 투자해 지분 9.21%를 인수한 메가스터디도 투자시점 대비 큰 폭으로 주가가 떨어졌다. 투자 당시 주당 인수금액은 약 11만400원 수준이지만 현재주가는 6만7000원 수준에 머물고 있다. 지난해 손주은 대표이사와 함께 경영권매각을 시도했지만 마땅한 원매자가 나타나지 않아 실패했다.

회사의 실적 또한 하향세다. 회사는 지난 2011년 연결기준 매출액 3436억원 영업이익 835억원을 기록했지만 지난해 매출액 3245억원, 영업이익 469억원을 기록하며 하향곡선을 그리고 있다. 정부의 사교육억제 정책의 발표 이후, 사교육 열풍이 사그라든 점이 직접적인 영향을 미쳤다.

H&Q는 지난달 보유지분 중 일부인 2.55%를 시간외대량매매(블록세일) 방식으로 매각하며 투자금회수에 나섰다. 주당 매각금액은 6만1700원대로 인수 단가 대비 절반에 불과했다. 현재 H&Q의 지분율은 6.66% 수준이다.

금융투자업계 한 관계자는 "하이마트 투자를 제외하고 나머지 H&Q 2호 펀드 포트폴리오의 실적이 좋지 못한 것으로 안다"며 "단 H&Q의 1호 펀드가 기록적인 수익율을 보였고 3호 펀드의 수익률이 나쁘지 않다면 2호 펀드의 부진을 만회 할 수 있을 것으로 보인다"고 말했다.

H&Q 2호 펀드의 만기는 오는 9월까지다. H&Q는 2호 펀드 외 지난 2013년 5642억원 규모의 3호펀드를 결성해 운용하고 있다.

이미지 크게보기

이미지 크게보기