삼성전자, 메모리·비메모리 글로벌 경쟁력 갖춘 종합반도체 회사로 변모

인텔 등 글로벌 업체 수준으로 기업가치 상승 전망

지배구조 개편·주주 친화적 배당정책은 남은 과제

-

[05월03일 12:00 인베스트조선 유료서비스 게재]

스마트폰 갤럭시S6에 비(非)메모리 반도체인 엑시노스(Exynos)가 탑재되면서 삼성전자를 바라보는 투자자들의 시선이 달라졌다. 메모리뿐 아니라 비메모리 분야에서도 글로벌 경쟁력을 갖췄단 평가다.

금융투자업계에선 삼성전자 기업가치가 세트업체에서 핵심 부품기술을 가진 업체로 재평가 될 수 있다는 주장이 힘을 받고 있다.

최근 부품업을 바라보는 투자자의 시선이 달라졌다. 반도체 산업만 하더라도 과거에는 사이클을 타는 산업이란 인식이 강했다. 하지만 업체간 기술력 격차가 커지면서 핵심기술을 가진 업체는 안정적인 이익을 낼 수 있는 산업으로 점차 받아들여지고 있다. 글로벌 부품사를 중심으로 대형화가 이뤄지면서 이런 추세는 앞으로 더욱 거세질 것이란 예상이다.

투자자들 사이에선 삼성전자를 재평가해야 한다는 주장이 나온다. 배경에는 엑시노스가 있다. 삼성전자는 그간 메모리 반도체와 달리 비메모리 부문에선 경쟁력이 뒤떨어졌다. 하지만 갤럭시S6에 자사 모바일애플리케이션(AP) 제품인 엑시노스를 탑재하며 비메모리 분야에서도 경쟁력을 입증했다. 투자자들은 삼성전자가 종합반도체 회사로 변모한 만큼 기업가치 상승을 기대한다.

한 기관투자가 관계자는 "엑시노스에 대한 평판은 삼성전자가 세트업체가 아닌 핵심기술을 가진 회사로 거듭나는 데 중요한 역할을 할 것이다"고 말했다.

-

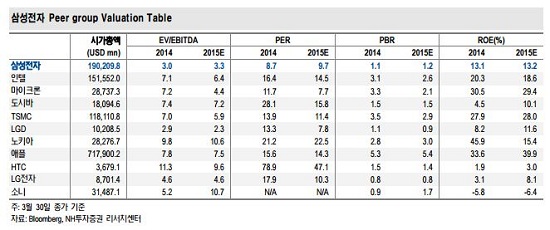

이런 기대심리는 삼성전자 주가수익비율(PER)에도 고스란히 드러났다. 삼성전자가 최고 실적을 경신하던 2013년 당시 삼성전자 PER은 6.8배 수준에 불과했다. 하지만 현재 PER은 8.7배 수준으로 상승했다. 삼성전자가 안정적으로 이익을 낼 것이란 기대감이 반영된 결과다.

한 국내 증권사 연구원은 "2013년 당시 삼성전자의 실적이 유지되기 힘들 것이란 전망이 우세했다"며 "하지만 올해엔 삼성전자가 부품업을 중심으로 안정적인 이익 실현을 이뤄 낼 수 있다는 기대감이 크다"고 말했다.

삼성전자의 기업가치가 글로벌 경쟁사보다 낮은 점도 기업가치 상승의 원인으로 작용할 수 있단 분석이다.

삼성전자의 기업가치 대비 상각 전 영업이익(EV/EBITDA)는 4배다. 반면 글로벌 경쟁사인 인텔과 TSMC는 6~7배 수준이다. 수익성 대비 삼성전자보다 더 높은 수준의 기업가치를 인정받고 있다. 향후 재평가가 이뤄진다면, 글로벌 경쟁업체 수준으로 기업가치가 상승할 수 있단 견해가 나온다.

국내 자산운용사 펀드매니저는 "삼성전자의 기업가치가 저평가 된 부분이 없지 않다”며 “점차 삼성전자 기업가치가 상승할 여력은 충분하다"고 말했다.

다만 지배구조 문제와 주주 친화적 정책은 앞으로 풀어야 할 과제다. 지배구조의 개선을 통해 소수의 지분을 가진 오너 일가가 그룹 전반의 경영을 좌우하는 기존의 경영 행태에서 벗어나야 한다는 주장이다. 배당 확대 등을 통한 주주친화적 정책도 기업가치 재고를 위해서 필요한 조치로 거론됐다.

한 외국계 증권사 연구원은 "아직까지 글로벌 시장에서 '코리아 디스카운트'가 존재한다"며 "이를 극복하고 삼성전자의 기업가치를 높이기 위해선 지배구조 개선과 주주 친화적 배당 정책 등이 뒷받침 되어야 한다"고 말했다.

또한 삼성전자 기업가치의 재평가에 있어 갤럭시S6 흥행이 중요 요소로 작용할 것이란 분석이다. 다른 외국계 증권사 연구원은 "갤럭시S6 판매를 통해 드러난 실적이 향후 삼성전자에 대한 기대치를 형성하는 데 중요한 요소로 작용할 것으로 보인다"고 말했다.

이미지 크게보기

이미지 크게보기