[PEF 투자 포트폴리오 분석⑧]

놀부, 종·횡으로 프랜차이즈 포트폴리오 구축…중·일 해외진출 확대

모나리자·쌍용C&B·한화L&C 실적 호조

전주페이퍼, 에너지 기업 분사·합병 추진 전망…신문용지 내리막

-

[04월23일 17:20 인베스트조선 유료서비스 게재]

국내 자본시장에 사모펀드(PEF)가 도입된 지 11년이 지났다. 그간 국내 PEF 운용사들은 꾸준히 기업의 경영권을 인수해 가치를 높이는 바이아웃(Buy-out) 투자를 진행해왔다. 바이아웃 투자는 운용사의 경영 노하우와 투자 역량이 기업의 실적으로 고스란히 드러난다. 운용사의 실력을 가늠할 수 있는 진검승부의 장인 셈이다. 인베스트조선은 국내 주요 PEF 운용사들이 경영권을 인수한 기업들의 2014년 실적을 분석해봤다. [편집자주]

모건스탠리프라이빗에쿼티(이하, MSPE)가 투자한 부대찌개와 보쌈 프랜차이즈기업 '놀부'가 프랜차이즈 플랫폼으로 거듭나고 있다. 기존의 프랜차이즈 포트폴리오에 분식점, 커피, 치킨 등을 추가해 창업비용대별 라인업을 갖춰가고 있다. 해외 시장으로도 빠르게 확장하고 있다. 중국에 진출한 놀부는 올해 일본 시장을 겨냥하고 있다. 놀부에 거는 MSPE의 기대도 점점 커지고 있다.

지난해 인수한 한화L&C도 예상대로 실적 호조를 보이며 순항하고 있다. 모나리자와 쌍용C&B 역시 꾸준한 흐름을 보이고 있다. 하지만 전주페이퍼에 대한 투자회수 불확실성 고조, 현대로템의 지지부진한 주가가 여전히 MSPE의 발목을 잡고 있다.

◇놀부, 프랜차이즈 금액별 포트폴리오 라인업 완성

놀부는 올해 초 커피브랜드인 ‘벨라빈스커피’를 인수해 ‘레드머그’를 출범시켰다. 최근에는 마약떡볶이로 알려진 ‘공수간’(법인명 ㈜투비피엔씨) 지분 100%를 14억원에 인수했다. 놀부의 이 같은 움직임은 프랜차이즈 포트폴리오 다변화를 통해 은퇴 인구 증가에 따른 창업 수요를 사로 잡기 위한 전략적인 접근으로 해석된다. 고비용에서 저비용으로, 부대찌개와 보쌈에서 분식점과 커피까지 사업 포트폴리오를 갖춰가고 있다.

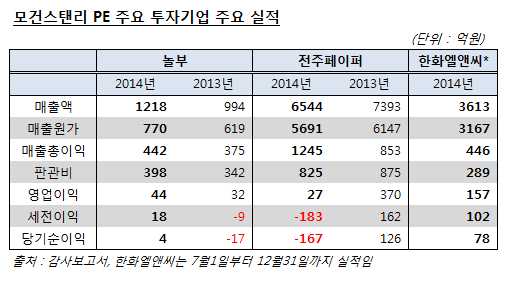

매장 크기와 위치(지역)에 따라 다르지만, 프랜차이즈업계에서는 창업 비용으로 공수간은 5000만원에서 1억원, 레드머그는 1억에서 2억원, 놀부부대찌개와 보쌈 등은 3억원, 유황오리와 항아리갈비는 5억원 이상으로 보고 있다. 프랜차이즈업계 관계자는 "놀부는 종으로는 창업비용, 횡으로는 외식 메뉴를 통해 프랜차이즈업의 핵심인 가맹점 확대를 꾀하고 있다"고 평가했다. 이 같은 노력을 바탕으로 놀부는 지난해 1271억원의 매출액을 기록했다. 영업이익도 44억원으로 확대되고 당기순이익도 흑자 전환했다.

해외 사업도 빠른 속도로 확장하고 있다. MSPE는 놀부를 인수한 이후 기존의 중국 사업을 재검토하고 지난해 중국 외식전문업체 MAK BRANDS와 합작을 통해 상하이에 진출했다. 현재 매장은 10곳. 놀부 관계자는 "기대 이상의 실적이 나고 있다"고 말했다. 1년도 안 돼 매장은 10곳으로 늘었고 중국 내 프랜차이즈 사업을 본격화 하는 방안도 검토하고 있다.

올해 하반기에는 일본 오사카에 있는 유니버셜스튜디오에 매장을 낸다. 이곳은 현지 일본 업체들도 입점이 쉽지 않은 것으로 알려져 있다. 김준영 놀부 대표가 직접 일본으로 날아가 유니버셜스튜디오 식당가를 관리하고 있는 노무라의 부동산 사업부 임원들 앞에서 시식 행사를 진행했다. 놀부의 부대찌개와 보쌈, 김치 맛을 본 관계자들은 단박에 입점을 허용했다고 한다. 놀부는 향후 일본에서도 프랜차이즈 사업을 추진하는 방안을 검토하고 있다.

놀부가 기대 이상의 호조를 보이자 MSPE는 투자 회수 시점을 늦추는 방안을 검토하고 있다. MSPE에 정통한 IB업계 관계자는 "MSPE의 당초 계획으로는 내년부터 투자 회수에 나설 예정이었지만 중국과 일본, 그리고 우리나라 시장의 성장세를 감안해 회수 시점을 뒤로 늦추는 쪽에 무게가 실리고 있다"고 말했다.

-

◇모나리자·쌍용C&B '순항'…전주페이퍼 '깜깜'

MSPE가 투자한 제지사업들은 실적이 엇갈렸다. 2013년에 엠에스에스홀딩스를 통해 인수한 모나리자와 쌍용C&B 등 펄프 및 화장지의 구매 제조 판매 기업 4개사는 지난해에도 흑자 행진을 이어갔다. 엠에스에스홀딩스는 지난해 매출액은 2817억원(연결기준)으로 전년 대비 37.9% 늘었고 영업이익도 252억원으로 28.35% 증가했다.

이 가운데 상장사인 모나리자의 주가는 최근 3000원대에 6000원대로 급등했다. 중국인들이 국내 기업이 생산한 화장지, 위생용품, 기저귀를 온라인을 통해 직접 구매한다는 소식에 매수세가 몰렸다. 2011년에 시작한 화장품 사업은 지난해 철수했다.

신문용지를 생산하는 전주페이퍼는 투자 회수가 좀처럼 쉽지 않은 상황에 이르고 있다. 지난해 매출액은 6544억원, 영업이익은 217억원으로 2011년에 7929억원을 기록한 이후 내리막이다. 2014년에는 상각전이익(EBITDA) 1200억원을 달성해 투자 회수를 하겠다는 계획도 물거품이 됐다. 문제는 올해 상반기도 영업실적이 썩 좋지 않다는 점이다. 수출에서는 단가 하락으로 역마진이 나고 있고 내수 시장의 규모도 줄고 있어 투자 회수에 대한 물음표가 커지고 있다. 전주페이퍼의 생산 능력만 내수의 두 배에 이른다.

펀드측은 신문용지보다는 에너지·발전 사업에서 투자 회수를 극대화할 수 있는 방안을 고민하고 있다. 전주페이퍼는 2010년 바이오매스 열병합발전소 및 산업체 보일러에 연료로 사용되는 고형연료를 설립했고 2011년 8월에는 (주)한빛그린환경을 인수했다. 지난해 10월에는 (주)전주파워를 설립해 전기를 외부에 판매할 수 있는 기반을 마련했다.

신문용지 중심에서 크라프트지 생산을 확대하고 다른 지종으로도 품목을 다양화하는 방안도 검토하고 있다. 하지만 펀드 투자 회수 시점과 설비투자 후 수익 창출까지 기간을 고려해야 해 결정을 내리기 쉽지 않아 보인다.

건축자재를 생산하는 한화L&C는 인수 후 6개월간 매출액 3891억원, 영업이익은 168억원을 기록했다. 2013년과 비교해보면 매출은 소폭 증가하고 영업이익은 비슷한 수준이다. 인수 후 통합(PMI) 과정에 있음을 고려했을 때 무난한 수준이란 평가다.

현대로템의 주가는 지지부진하다. 2012년 4만1150원을 기록한 이후 내리막을 걷고 있다. 지난해 초에는 1만6150원까지 하락했다. 현재는 2만원 내외. 블록딜을 통한 지분 매각 기회를 기다리고 있는 MSPE의 움직임이 구체화되기 까진 시간이 더 필요해 보인다.

이미지 크게보기

이미지 크게보기