미청구공사 9조원대로 확대

망갈리아 조선소도 손실 지속

-

[05월18일 13:02 인베스트조선 유료서비스 게재]

대우조선해양이 8년만에 영업손실을 기록하면서 신용등급 하락 가능성이 커졌다. 신용평가사(이하 신평사)들이 주시해 온 매출채권 규모 급증과 해외법인의 손실 지속으로 영업손실 폭이 확대했다.

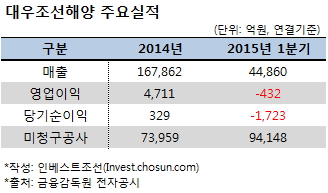

대우조선해양(신용등급 A)은 올해 1분기 연결기준 영업손실 432억원, 당기순손실 1723억원을 기록했다. ▲해양플랜트 인도지연에 따른 충당금 증가 ▲세무조사 추징금 ▲통상임금 체제 개편에 따른 인건비 상승이 실적 부진의 원인이었다.

-

손실의 절반가량을 차지한 부분은 추가 충당금이었다. 드릴십(해양플랜트) 인도 지연에 따른 것이다.

대우조선해양은 "대만 선사(TNT)로부터 수주한 5억달러 규모의 드릴십에 대해 분류했던 장기매출채권(1000억원)을 충당금으로 쌓았다"고 말했다. 회사 측이 인도가 수년간 지연되고 있는 드릴십에 대한 장기매출채권을 회수할 수 없으리라 판단한 것이다.

매출채권의 가장 큰 비중을 차지하는 미청구공사는 지난해 12월 말 7조원대에서 올 1분기 9조4000억원대로 증가했다. 1분기 만에 2조원 이상(21%) 증가했다. 일반 매출채권보다 미청구공사를 회수할 가능성이 더 작다는 점을 고려했을 때 향후 대손충당금의 규모가 커질 수 있다.

지난해 1774억원의 손실을 본 루마니아 망갈리아 조선소도 올 1분기에 760억원의 순손실을 이어갔다. 매각 가능성도 대두되고 있지만, 루마니아 정부가 50%의 지분을 보유하고 있어 쉽지 않을 것이라는 우려가 있다.

매출채권 규모·해외법인 수익성은 신평사들이 눈여겨보고 있던 등급평가 요소들이다. 대우조선해양의 신용등급이 또 한 차례 떨어질 가능성이 커진 셈이다. 현재 한국기업평가(이하 한기평)·NICE신용평가는 대우조선해양에 A+를 부여하고 있다. 한국신용평가(이하 한신평)는 앞서 지난 4월 말 대우조선해양의 재무부담이 운전자금 증가로 확대됐다며 A+에서 A0로 하향 조정했다.

한기평은 "경쟁사 대비 높은 운전자본부담은 신인도에 부정적으로 작용하고 있다"며 "회수보류 채권에 대한 대손상각 여부, 망갈리아 조선소의 재무역량 회복 여부, 공정변경에 따른 향후 손실규모 등이 중요한 모니터링 요소"라고 밝혔다.

한신평 또한 "주요 프로젝트의 진행 또는 대금 회수가 지연돼 가시적인 재무구조 개선이 늦춰지고 수익성이 저하될 경우에는 신용등급의 하향압력이 증가할 수 있다"고 설명했다.

대우조선해양은 올 하반기부터 9~10척의 시추선(드릴십, 잭업 등)을 차례로 인도해 차입금을 줄인다는 계획이다. 시추선의 경우 한 척당 3억~5억달러에 달해 인도 시점에 수천억원의 자금유입이 가능하다. 하지만 연이은 해양플랜트 인도지연으로 대우조선해양의 계획대로 시추선 인도가 가능할지는 확신할 수 없는 상황이다.